若い世代の老後への不安は高まっている

1億円なんて大金、どう用意したらいいんだろう……

「老後資金は1億円!」こんな話を聞いたことのある人も多いのではないでしょうか。加えて、2019年6月に金融庁から発表された「市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」では、「老後の生活費について年金収入だけで足りない分が毎月約5万円だとすると、20年で約1300万円、30年で約2000万円、金融資産の取崩しが必要」という内容の記載があり、公的年金制度に対する誤解や不信感が広がりました。20代・30代の若い共働き夫婦からの相談でも、老後資金についてずいぶん不安に思っている人が多いと感じています。

若いうちから老後を見据えてライフプランを立てるのは素晴らしいことです。ただ、老後資金について多くの誤解があるようです。そこで今回は、老後に必要な資金について考えてみます。

老後に必要なお金は1億円って本当?

「ゆとりのある生活に必要な老後資金は1億円」とよくいわれています。「1億円」と聞くと気の遠くなるような数字に感じられるでしょう。では、この1億円という数字はどこから出てきたのでしょうか?生命保険文化センター「平成28年度 生活保障に関する調査」では、18歳から69歳までの現役・リタイア世代を対象に、夫婦2人での「老後の最低日常生活費」「ゆとりある老後生活費」の金額について質問。その結果は以下のとおりです。

・最低日常生活費 平均22万円

・ゆとりある老後生活費 平均34万9000円

最低日常生活費は、ここ数年は横ばいが続いていますが、ゆとりのある老後生活費は、将来への不安が反映しているせいでしょうか、年々、減少傾向にあります。

夫婦2人で老後を過ごす期間を25年(60歳から85歳まで)とすると、

「34万9000円×12カ月×25年=1億470万円」

が、ゆとりのある老後を過ごすのに必要な資金ということになります。

本当に老後の生活費は1億円が必要なのか、考えてみましょう

●家計簿から見る老後の暮らし60歳以上で現役を引退した世帯(高齢夫婦無職世帯)の家計状況は、実際どうなっているのでしょうか? 総務省統計局「平成30年 家計調査報告(家計収支編)」から、毎月の家計収支を見てみましょう。

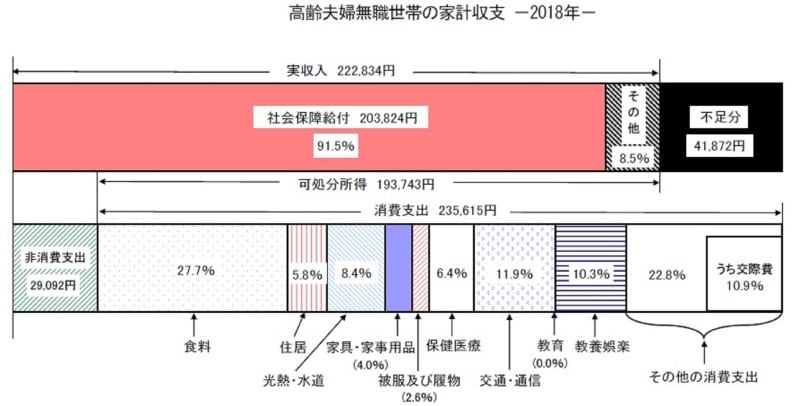

総務省「平成30年家計調査報告(家計収支編)」より転載。高齢夫婦無職世帯とは、夫65歳以上、妻60歳以上の夫婦のみの無職世帯。

高齢夫婦無職世帯の実収入は22万2,834円で、その内訳は社会保障給付(公的年金)が20万3,824円、その他(個人年金や利息・配当収入)が1万9,010円です。一方、支出の合計は26万4,707円で、その内訳は消費支出23万5,615円、税・社会保険料等の非消費支出が2万9,092円です。

上の図からわかるように、実収入から支出の合計を差し引いた4万1872円が、毎月の赤字として発生してます。そして、毎月の赤字分を貯蓄などの金融資産の取り崩しによって賄っている、ということが推測できます。

●現実は「ゆとりある老後生活」からは程遠い!?

生命保険文化センターの調査による「最低日常生活費:22万円」と、高齢夫婦無職世帯の家計における「実際の消費支出額:23万5,615円」の金額は、ほぼ一致しています。理想(=ゆとりある老後の生活34万9000円)とは程遠く、最低限必要な生活費に近い水準で暮らしていることが窺えます。

●消費支出の内訳からは、適度に余裕のある生活ぶりが見えてくる

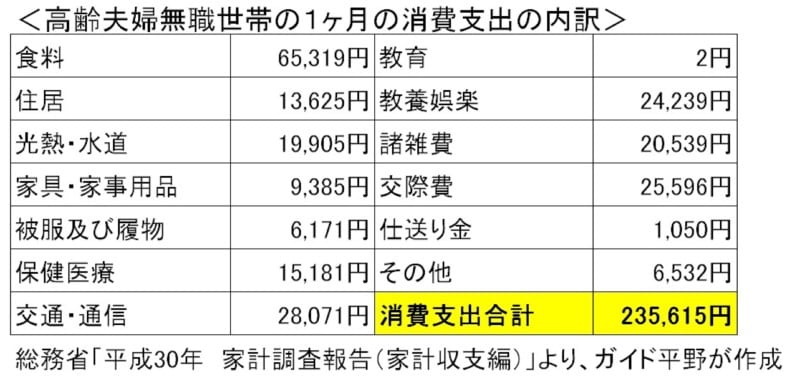

次に、消費支出の内訳に注目して、高齢無職世帯の標準的な暮らしぶりはどんなものなのか見てみましょう。

総務省「平成30年 家計調査報告(家計収支編)」より、ガイド平野が作成。

皆さんの毎月の家計状況と比べていかがでしょうか?総務省「平成30年 家計調査報告(家計収支編)」によると、2人以上世帯の食費は、平均7万9348円(世帯人数は2.98人)です。2人以上世帯全体よりは少ないものの、世帯人数を考慮すれば十分な水準かと思われます。また、教養娯楽費・交際費の合計は約5万円ですから、多少は余裕のある暮らしぶりといえるのではないでしょうか。

生命保険文化センターの調査による「最低日常生活費:22万円」というのも、実際はある程度の余裕を見込んだ金額といえるのではないかと思います。ただし、以上の金額はあくまでも平均的な姿です。持ち家か賃貸かの居住状況や、住む地域によっても差がありますので、注意が必要です。

老後の暮らしぶりはわかった! で、どう老後のお金を準備する?

●いくらもらえるの? 夫婦2人の年金

公的年金、みんながちゃんと加入すれば大丈夫!

老後の暮らしぶりがわかったところで、次に考えなければいけないことは、老後のお金をどう準備するかです。

10年以上前に起きた「消えた年金問題」や、最近でいえば「年金で賄いきれない老後資金への備え」に関するニュースなどで、年金に対する国民の不信感が高まっています。けれども、高齢夫婦無職世帯の家計の収支状況で見てきたように、老後の収入の大部分が社会保障給付(公的年金)によって賄われています。

公的年金は私たちの老後の生活を支えるために不可欠な制度。「信頼できないから払わない」ではなく、皆が年金を正しく理解して加入、そして制度を維持していくことのほうが、私たちにとってメリットのあることのように思います。

それでは、夫婦2人がもらえる年金額を確認してみましょう。

●ケース1:夫婦共働きで2人とも定年まで勤めた場合

ツトムさん(夫・35歳) 22歳から60歳まで勤務、生涯平均年収480万円

アケミさん(妻・33歳) 22歳から60歳まで勤務、生涯平均年収360万円

2人の年金額を計算すると、ツトムさんが約178万円、アケミさんが約153万円になります。2人の年金額を合計すると約331万円で、1カ月あたり約27万6000円の年金収入が見込まれます。

●ケース2:結婚を機に、妻が専業主婦になった場合

マナブさん(夫・30歳) 22歳から60歳まで勤務、生涯平均年収540万円

サトミさん(妻・30歳) 5年間会社勤務(平均年収240万円)後、結婚を機に退職。以降、専業主婦

2人の年金額を計算すると、マナブさんが約191万円、サトミさんが約85万円になります。2人の年金額を合計すると約276万円で、1カ月あたり約23万円の年金収入が見込まれます。

※計算方法について詳しく知りたい人は、こちらの記事をご覧ください。

ケース1の60歳定年まで夫婦共働きを続けるツトムさん・アケミさんカップルの場合、年金収入だけで、平均的な高齢夫婦無職世帯の支出26万5000円に相当する分を賄えることになります。このように見てみると、ずいぶん気持ちが楽になるのではないでしょうか。

一方、ケース2のマナブさん・サトミさんカップルの場合、毎月3万5000円の赤字が出るという結果になりました。毎月の赤字を埋めるにはどうすればよいか考えてみましょう。

老後の赤字の補てん、そしてより豊かな生活のために

老後にしっかり備えて、今の生活を安心でより豊かなものにしよう

■退職金を賢く運用、さらに豊かな生活を求めて今から投資を

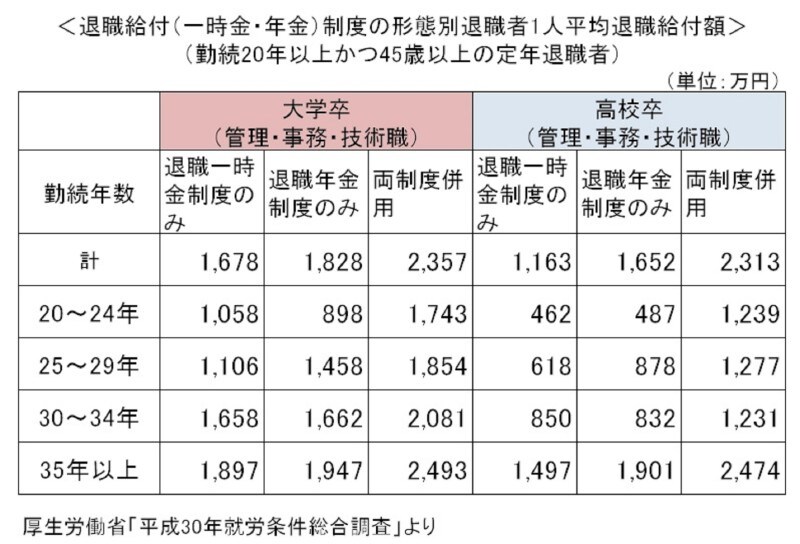

●まずは、自分の退職金の金額を確認しよう

先述のケース2で、毎月の赤字額が3万5000円と聞くと「やっぱり老後の資金をきちんと貯めなきゃ大変だ!」と思われるかもしれません。老後の資金を前もって準備することは大切なことなのですが、「大変だ!」と慌てる前に、まず自分のもらえる退職金の金額を確認してみましょう。

会社の退職金規程などからおよその金額はつかめるでしょう。退職金規程がよくわからなければ、総務や人事に尋ねてみるとよいでしょう。「ライフプランを立てたいので」と言えば、聞きやすいかもしれません。それでも分からないという人は、下記の平均的な退職金の金額を参考にしてください。

厚生労働省「平成30年就労条件総合調査」より、ガイド平野が作成。

●退職金の運用で、老後の赤字を補てん

仮に退職金を2000万円と想定して、退職金を年利3%で運用するとします。その場合の年間の利息は税引き後で約48万円になり、1カ月あたりに換算すると4万円になります。これだけあれば、老後まで貯めた蓄えを減らすことなく、ケース2の赤字をおおむね補てんすることができます。

今の預金金利から年利3%の運用は無理だと思われるかもしれませんが、目標利回り3%は、長期投資を前提に考えれば、そんなにリスクを取らなくても十分に達成可能な数字です。

そして、必要最低限の日常生活以上に、より豊かなゆとりのある生活を望む場合は、老後までに貯めた蓄えや退職金を取り崩していけばいいのです。

●「自分年金」で年金不安を吹き飛ばし、より豊かな生活を

「そうは言っても、将来の年金や退職金なんて当てにならないよ!」と思う人もきっといるはず。そういった当てにならない不安な部分を、自分で備えるために、投資信託などを利用した投資(職場の確定拠出年金制度(DC)、iDeCo(個人型確定拠出年金)、NISAなど)や、個人年金や変額年金などを活用して、今から少しずつ老後資金を準備することをお勧めします。

仮に、今35歳の人が65歳になるまでの30年間、毎月1万円を積み立て、少しリスクを取って年利3%の利回りを達成したとします。すると、65歳時点で約583万円になります。65歳から80歳まで15年間、年利3%で運用しながらその583万円を老後のゆとり資金として取り崩すとすると、毎月約4万円になります。毎月1万円の積み立てで、月額4万円の自分年金ができたことになります(※運用益に対する税金は考慮せず)。

正しく知れば、老後も安心!

将来について漠然と不安に思うのではなく、具体的な数字や言葉で見える化してみよう

老後に必要な準備資金について見てきましたが、いかがでしたか? ガイド平野も自分で書いていて「ちょっと楽観的過ぎるかな?」と思いました。ただ、お伝えしたかったのは、自分たちの公的年金や退職金などをきちんと理解し、大雑把でもいいので、いくらもらえるのかの金額を把握することが大切、ということです。

もらえる金額が見えてくれば、老後の資金がどれだけ不足するか、はっきりと数字で見えるでしょう。早い段階で数字が見えれば、冷静に対策を打つことができます。特に共働き夫婦の場合、2人の年金を合わせると「思ったより多い」と感想を漏らす人が実に多いです。そうすると、老後のための準備をほどほどにしつつ、今の生活をより一層充実させるために資金を回すことができます。

今の生活と老後に実現したい生活について、夫婦2人で話し合いながら、ゆっくりと時間をかけて老後の準備をしてください。

▼老後のお金を考えるなら、この記事もおすすめ

●50歳を過ぎたら生前整理、老いじたくを始めよう

●人生100年時代!?のライフ&マネープラン術

●いくらもらえるの?共働き夫婦の年金

●老後の生活に必要な準備資金を簡単に計算する方法

●退職金、一時金と年金、どう貰うとトクをする?