老後や年金に不安を抱く人ほど、意外と基本を知らない!?

「老後は年金で安泰!」というのは一昔前のことで、今は「年金、本当にもらえるの?」といった、年金に対する不信感から老後の生活に不安を訴える人が多くなっています。最近の共働きカップルからの相談でも、年金や老後のための貯蓄や投資に関する質問が数多く寄せられます。【夫婦がもらえる年金について、動画でわかりやすく解説します】

詳しく話を聞いてみると、「年金がいつからもらえるの?」「どのくらいもらえるの?」といった、ごく基本的な質問が多いのです。そこで今回は、共働き夫婦の2人が将来もらえる年金額(あくまでも予想です)について、解説したいと思います。

まずは公的年金の基本を押さえよう

●サラリーマンや公務員は、「国民年金」と「厚生年金」に二重に加入日本の公的年金には、2つの制度があります。

・国民年金

・厚生年金

平成27年10月より、公務員等が加入していた3つの共済年金制度は、被用者保険の一元化により、厚生年金に統一されました。

・国家公務員共済組合

・地方公務員等共済組合

・私立学校教職員共済制度

国民年金はこれらの公的年金の基礎となる制度で、日本に住む20歳以上60歳未満の全ての人が加入することになっています。

さらに、民間企業に勤務する人や公務員などの雇用されている人は、国民年金と厚生年金に「二重に加入」することになっています。そして、年金も国民年金と厚生年金から二重にもらえる仕組みになっています。

年金はいつ(何歳)からもらえるの?

国民年金から支給される「老齢基礎年金」は原則65歳からですが、厚生年金から支給される「老齢厚生年金」はちょっと複雑です。老齢厚生年金は従来60歳から支給されるものでしたが、平成6年の年金制度改正で、原則65歳からに変わりました。ただし、急激に支給開始年齢が引き上げられたら、リタイア間際で年金を当てにしていた世代が困ってしまうので、段階的に引き上げられるようになりました。最終的に男性で昭和36年4月2日以降、女性で昭和41年4月2日以降生まれの人は、65歳が支給開始年齢になります。

働き方で違う、共働き夫婦の年金額

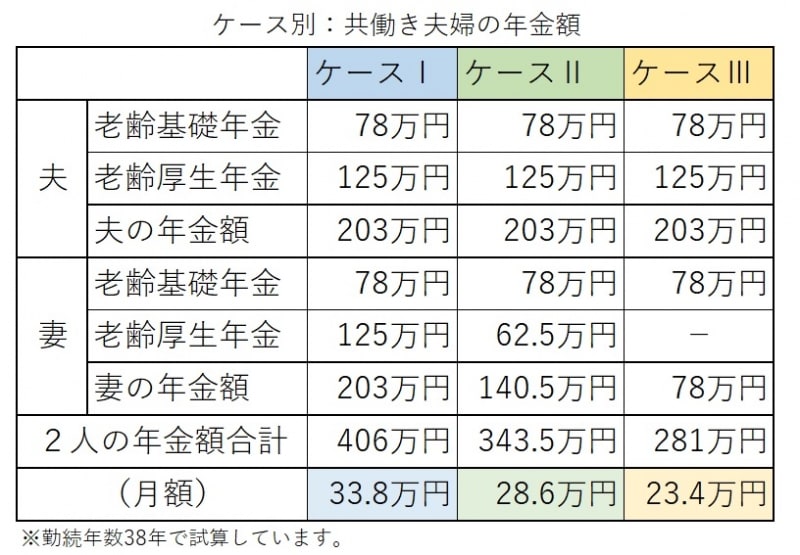

共働き夫婦といっても、夫と妻の働き方のパターンは、いろいろな組み合わせが考えられます。ここでは夫の条件を固定し、妻の働き方(3つのケース)によって2人の年金受給額の合計にどのくらい差が出るのか、比較してみました。【夫】

大卒後、大手メーカー勤務。60歳定年、生涯平均年収約600万円

【妻】

●ケース1 Aさん:33歳(正社員、定年60歳、生涯平均年収600万円)

大学卒業後、大手化粧品メーカーに総合職として就職し、第一線で頑張っています。出張や残業は多いけれど、責任のある仕事も任せられて、やり甲斐があります。

●ケース2 Bさん:30歳(派遣社員、生涯平均年収300万円)

大学卒業後、商社に一般職として就職したものの、自分のやりたい仕事を任されず、雑用ばかりで張り合いがなく、3年間で退職。以降、資格取得のための勉強をしながら、派遣社員として金融機関で働いています。希望としては、60歳まで働きたいと考えています。

●ケース3 Cさん:35歳(パート社員、年収100万円)

学校卒業後、地元の市役所で週3日、1日3時間のアルバイトをしています。夫の会社から扶養手当が出るので、扶養の範囲内で働くことにしています。自分が働いた分は、自分のお小遣いです。

ゆとりある老後を送るための生活費と比較すると?

生命保険文化センターが行った、夫婦2人の「老後の最低日常生活費」「ゆとりある老後生活費(老後の最低日常生活費+老後のゆとりのための上乗せ額)」に関する意識調査(令和元年度 生活保障に関する調査)によると、最低日常生活費の平均は22万1000円、ゆとりある生活には36万1000円が必要となっています。

30年後も、今と変わらず2人で結婚記念日を祝いたい!

では、今回取り上げた共働き夫婦の3つのケースと比較してみましょう。

●ケース1:2人合わせれば、結構もらえる!? ダブル正社員の年金

夫婦2人の年金額の合計は、およそ406万円です。月額に直すと33万8000円ですから、ゆとりある老後の生活費36万1000円にほぼ近い年金が期待できます。この年金額を見て、「意外ともらえるな……」と感じる人も多いのではないでしょうか? ダブル正社員の共働き夫婦の老後は、比較的安泰といえるでしょう。

ただし、注意しなければならないのは、2人の年金の支給開始年齢が65歳からの場合です。定年後60歳から65歳になるまでの5年間は、年金がもらえませんので、その分は事前に貯蓄をするか、再雇用制度などを利用して収入を補う必要があります。

●ケース2:そこそこだけれども、ゆとりある生活にはちょっと足りない!

夫婦2人の年金額の合計は、およそ343万5000円です。月額に直すと28万6000円ですから、最低日常生活費の22万円はクリアできるけれども、ゆとりある老後の生活費36万1000円にはちょっと足りません。ゆとりある老後の生活を望むのであれば、ある程度、計画的な貯蓄が必要でしょう。

注意点としては、派遣社員として60歳まで働き続けることができるかどうかです。現在、Bさんは資格取得を目指していますので、資格を活かして正社員への道を探る方法も考えられます。

●ケース3:パート社員の年金は、専業主婦と同じ!?

夫婦2人の年金額の合計は、およそ281万円です。月額に直すと23万4000円ですから、最低日常生活費の22万円はなんとかクリアできそうです。ゆとりある老後の生活を望むのであれば、早い段階で、老後への備えとして貯蓄や投資を開始する必要がありそうです。

年収100万円のパート社員の場合、現行の年金制度では厚生年金に加入することはできません。専業主婦と同様に、夫の被扶養者として、国民年金の第3号被保険者になります。この場合、保険料を支払う必要はありませんが、専業主婦と同じ年金額になります。

■パート社員の社会保険適用拡大で、年金の受給額はどうなる?

平成28年10月より、社会保険の適用範囲の拡大によって、年収106万円以上のパート社員で一定の要件を満たす人も、厚生年金に加入することになりました。仮に、年収106万円で22歳から60歳までの38年間、パート社員(厚生年金に加入)した場合の年金額は約100万円で、厚生年金に加入しない場合と比べて、約22万円増える計算になります。

年金に対する理解を深めて、老後の計画はしっかりと!

「年金は当てにならない」といっても、老後の資金計画を立てる際に基本となるのは年金です。ところが案外、年金の支給開始年齢や年金額について知らないことが多いのです。

今の暮らしを楽しみつつ、老後の備えをすることが大切です。

ある共働き夫婦で、「年金は当てにならない!」「老後は心配!」ということで、年間500万円以上の貯蓄をしているケースがありました。もちろん、老後に備えたお金はあればあるほどよいには違いありません。

けれども、老後のお金のことを心配し過ぎて、現役時代の生活費を大幅に削り、やみくもに老後のための貯蓄をするのは、少しもったいない気がします。

もらえる年金額をしっかり計算に入れて、足りない分を貯金で賄えばよいということを知れば、少し気分は楽になるのではないでしょうか? 自分たちのもらえる年金についてしっかり理解を深め、老後の資金計画を行い、今も老後も2人で楽しく暮らすほうがベターだと思いませんか?

※この記事で取り上げた年金額は、あくまでも現在の年金制度に基づく予想値です。また年金額は、各個人の加入状況や今後の経済状況により決まるもので、正確な数値を表したものではありません。

【関連記事をチェック!】