2016年10月、「130万円の壁」が「106万円の壁」に

社保適用「130万円の壁」から「106万円の壁」へ、家計への影響は?

2016年10月から、健康保険や厚生年金保険などの社会保険に加入する必要が出てくる年収要件が106万円に引き下げられた(注:他に条件あり)ことから、「130万円の壁」が「106万円の壁」になるので、収入を調整しながら働いているパート労働者は、注意が必要です。

■2016年10月からの社会保険適用条件

(1)1週間の所定労働時間が20時間以上

(2)月額賃金88,000円以上(年収106万円以上/残業代や交通費などは含まない)

(3)継続して1年以上雇用されることが見込まれること

(4)従業員数が501人以上の事業所に勤務

従前の健康保険、厚生年金保険などの社会保険の適用基準は、「週30時間以上かつ2ヶ月以上の雇用見込み」だったので、適用範囲がかなり拡大されました。今回の改正で、新たに社会保険に加入するパート社員は約25万人と言われています。尚、今回の対象には、学生は含まれず、また、従業員数500人以下の事業所は、平成31年から適用される予定です。

社会保険適用範囲の拡大で、手取りはどのくらい減る?

■年収106万円の人は、いくら手取りが減る?年収106万円(報酬月額88,000円)の人が、2016年10月以降に、が適用されるようになった場合、どのくらい社会保険料を負担する必要があるのか、気になるところです。

●厚生年金保険料

2016年10月以降の厚生年金保険料は、18.182%(平成28年10月)で、これを労使で折半します。年収106万円(報酬月額88,000円)の人の場合、88,000円×9.091%で毎月8,000円、年間96,000円の負担になります。

●健康保険料(協会けんぽ)

健康保険料は、企業ごとの健康保険組合や各都道府県(協会けんぽ)によって、保険料率が異なります。東京都の場合、40歳未満の人は9.96%、40歳以上の人は11.54%(平成28年4月以降)で、労使で折半します。東京都で年齢40歳以上、年収106万円(報酬月額88,000円)の人の場合、88,000円×5.77%で毎月5,077円、年間60,924円の負担になります。

厚生年金保険料と健康保険料を合わせると約15.7万円の負担増加になります。年収106万円に対して、15.7万円の負担は、かなり家計に大きな影響を与えると思います。

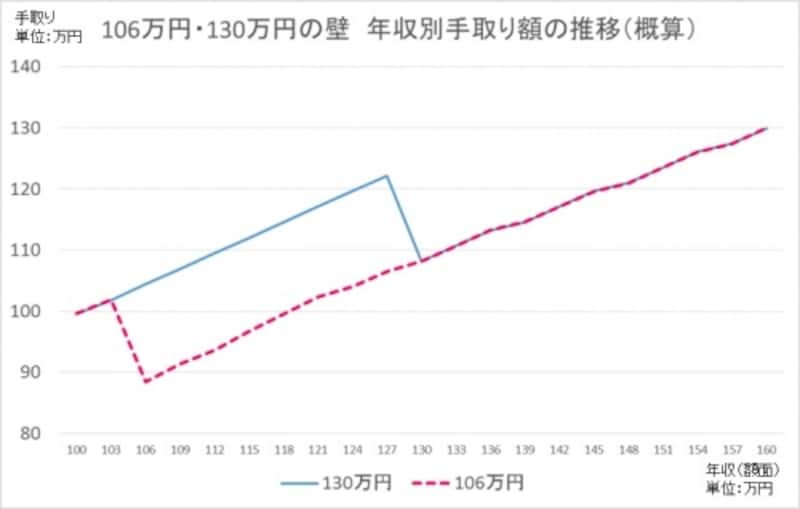

■年収別手取り額の推移(改正前後の比較)

では、どのくらいのペースで働いたら、「106万円の壁」を超える(社保適用にならないギリギリの年収の手取りを超える)ことができるのでしょうか? 下のグラフは、パート収入ごとの手取り年収の変化を表したものです(青い線が改正前「130万円の壁」、赤い点線が改正後「106万円の壁」)。

FPオフィス Life & Financial Clinic作成。「106万円・130万円の壁 年収別手取り額の推移」(介護保険適用、健康保険料率10%で試算、年収は3万円ごとに計算)

■「106万円の壁」を超える目安は年収125万円

健康保険、介護保険、住民税など、各個人によって異なりますが、改正前の「130万円の壁」を超える年収の目安は153万円、改正後の「106万円の壁」を超える目安は125万円となります。あくまでも目安なので、実際にご自身の条件に当てはめて計算する必要があるのでご承知おきください。

●手取り年収を計算できるサイト

・給料、年金、副業、自営業の所得税、住民税、社会保険料、手取簡易計算ツール

>>社会保険の加入の家計の損得勘定は?