「人生100年」時代到来! 100歳以上のお年寄りは7万人超

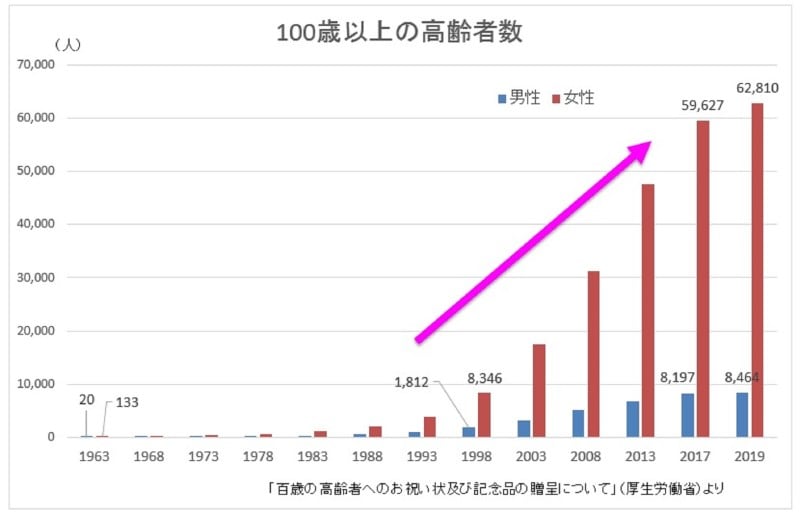

厚生労働省の発表によると、日本で100歳以上のお年寄りは、71,274人(令和元年9月15日時点の住民基本台帳)だそうです。100歳以上のお年寄りは、平成10年に1万人を超え、平成24年には5万人を突破。

夫婦で人生100年時代は、いずれやってくる?

平成29年にビジネス書として注目されたリンダ・グラットン/アンドリュー・スコット著『LIFE SHIFT-100年時代の人生戦略』では、2007年に生まれた日本人の半数が107歳まで生きるという衝撃のデータが紹介されています。

ファイナンシャルプランナー(FP)として、相談者のライフプランを作成する際に、ライフプランの期間を何歳までにするのかが話題になります。「私は長生きしないから……」とおっしゃる方もいますが、平均寿命はあくまでも平均なので、実際には、平均寿命よりも長く生きる人が過半数いるということです。

実際に安心できるプランということで、100歳くらいまでのプランを作った上で、「90歳を過ぎても、ある程度余裕を見て財産を残したい」という人が増えています。

※「百歳の高齢者へのお祝い状及び記念品の贈呈について」(厚生労働省)より、ガイド平野が作成

「人生100年」の「長生きリスク」とは?

100歳まで、長生きできることは、大変素晴らしいことである反面、さまざまなリスクもともないます。最近、「長生きリスク」という言葉がよく使われるようになりました。一般的に使われる「長生きリスク」とは、寿命が伸びることによって、老後の期間が長くなり、生活資金が不足することなど、「経済上のリスク」として捉えられます。また、病気やケガなどの「健康上のリスク」、身体の衰えにともない身の回りの世話が必要になる「介護リスク」も一般的に挙げられます。

それに加えて最近では、長生きするほど家族や親せきなどが先に亡くなってしまい、身寄りがいなくなってしまったり、社会から孤立してしまったりする「孤独リスク」というのも考えなければならないでしょう。

老後、お金で困らない!? 「長生きリスク」に備えるためには?

長生きによる経済上のリスクに備えるためには、(1)老後(リタイア後)に入るまでの期間に老後資金の準備をする

(2)老後の支出をコントロールする(収支のバランスをコントロールする)

(3)適度な資産運用により自由に使えるお金を増やす

の3つが基本です。

(3)の資産運用自体がリスクをともなうので抵抗感があるという場合は、(1)老後資金の準備、(2)収支のコントロールの2つの対策となります。

長寿化とともに顕在化する、「長生きリスク」

■老後資金準備の落とし穴

老後に必要な資金を見積もる方法は、老後に入ってくるお金と出ていくお金を予測して、その差額分を準備するというのが基本的な考え方です。詳しい見積もり方は、「コラム:老後の生活に必要な準備資金を簡単に計算する方法」をご参照ください。

老後の収入に関しては、「ねんきん定期便」や日本年金機構HP内の「ねんきんネット」の年金見込額の試算で、かなり精度の高い予測が可能になりました。

予測が難しいのが、老後の支出と、老後の期間です。老後の支出には、日常の生活費と老後のライフイベントにかかる費用です。日常の生活費に関しては、多くの人は、現在の生活費よりも大幅に減少すると考えがちですが、実際には、自由に使える時間が増える分、趣味などにかける費用が増加し、現役時代の生活費とあまり変わらないというケースも多いです。

特に、「老後は、散歩や読書、健康維持のために山登りをするので趣味にはお金をかけない」と言っている人も、実際に老後の暮らしに入ると、新しい趣味を見つけたりするものです。

また、一時的な支出については、なかなか見積もることが難しいですが、住宅のリフォームや、子どもへの援助(結婚や住宅取得などの支援資金)など、あらかじめ予想できるものは、方針を決めて、支出に盛り込んでおくと安心です。

老後の期間については、「人生100年時代」と言われるように(記事の初稿をアップした2014年時点では、ガイド平野が個人的に言っていただけですが……ようやく浸透してきました)、予想よりも長くなるということを念頭に置く必要があります。

一般的には、年金収入よりも日常の生活支出が多く赤字になるので、老後の期間を短く見積もると、老後資金は枯渇してしまいます。あまり、悲観的になりすぎる必要はないけれども、楽観的過ぎても困ります。

■老後の収支コントロールの落とし穴!? 老後は、ダブルインカム

夫婦で家計全体の収入と支出、そして資産などを一体管理するのが理想です。ところが、現在のリタイアメント層に話を聞くと、手持ちのお金(主に夫は退職金、妻は現役時代に貯めたヘソクリ)は非公開です。

現役時代は、お金は貯まるものというイメージが強いのですが、実際には、貯金取り崩しの生活が一般的です。どちらが赤字分を負担するかという問題もありますが、お互いの手持ち資金が不明のままでは、どのくらいのペースでお金を使ってよいのかコントロールが難しくなります。

また、片働きで来た場合、夫が家計にお金を入れるという家計スタイルでしたが、老後は妻に年金が入るようになることから、ダブルインカムになり、家計管理はさらに複雑になります。家計管理については、老後に入ると、修正が難しくなるので、できるだけ早いうちに、夫婦で家計管理方法について話し合い、見直しておくことをおすすめします。

■資産運用は、人生100年時代には必須の手段

後回しにしてしまいましたが、資産運用は、人生100年時代において、長生きリスク対策の必須の手段といえるでしょう。ここでいう資産運用は、年齢や目的に合わせた金融商品の選択をいい、投資に限定するものではありません。

例えば30歳から65歳までの老後資金の準備期間の35年間。そして、老後65歳から100歳までの35年間。合計70年間の資産運用を行う期間があります。もちろん、老後の後半は、リスクを取った資産運用を行うことはお勧めできません。

いずれにせよ、70年間、預貯金だけの資産運用と投資を盛り込んだ資産運用とでは、大きな差が出るのではないかと思います。

■老後に働いて収入を得るという選択肢は?

老後の経済上のリスク対策として、老後も働いて収入を得るという方法も考えられます。「自分は体が丈夫だから、70歳まで働く」と言う人もいます。ところが、日本人の健康寿命は、男性72.14歳、女性74.79歳(2019年3月「健康寿命のあり方に関する有識者研究会 報告書」(厚生労働省)より※平成28年の数値)です。

健康寿命が71歳ならば、70歳まで働けるのでは……と思われるかもしれません。けれども、健康寿命は、日常の生活に制限のない期間と定義されていて、実際に働ける期間と異なります。また、健康状態には個人差があることはいうまでもありません。

現在、年金の受給開始年齢が65歳まで段階的に引き上げられている最中ですが、ライフプラン上、働く期間として盛り込んで良い年齢としては、65歳までが適当でしょう。もちろん、実際に65歳に到達した時点で、健康状態や働く意思などを考慮して、働くという選択をしても構いません。

最近は、「70歳まで働く時代」と言われることも増えてきましたが、「高年齢まで働くことに頼りすぎる」というライフ&マネープランは、あまりおすすめできません。

「人生100年」を豊かに暮らすには?

■健康寿命を伸ばす長生きリスクというと、マイナスのイメージでとらえがちですが、一度限りの人生で、自由に使える時間がより多くなると考えると、プラスのイメージで考えることができます。けれども、日常の生活に制限のない健康寿命が、男性71歳、女性74歳であることを考えると、より長い人生を謳歌するために、健康寿命を伸ばすように、日頃からの健康管理と適度な運動による体力づくりが大切といえるでしょう。

歩くだけでも、平均余命の延伸と生涯医療費を削減できる、という研究報告がありますので、日常の歩行習慣は、健康寿命を伸ばすお手軽な方法といえるでしょう。(参考コラム:生涯医療費2300万円! お金をかけずに下げる方法)夫婦で、健康寿命を伸ばすためにできることを考えてみるのもよいですね。

いつまでも健康に過ごせることが、人生を豊かにする上で、必要不可欠

世界や日本が直面している社会課題のうち、日本が国際的強みを持ち、グローバル市場の成長が期待でき、一定の戦略分野が見込めるテーマを定め、社会課題を世界に先駆けて解決することで、新たな成長分野を切り開くというものです。

その戦略市場創造プランの1つとして、国民の「健康寿命」の延伸が掲げられています。本人の健康の維持・増進に対する努力はもちろん、健康寿命延伸産業の発展も、私たちが健康寿命を伸ばすための下支えとなるでしょう。

■老後悠々自適ではなく、今からワーク・ライフ・マネー・バランス(WLMB)を!

かつては、「現役時代は、一生懸命働き、老後は悠々自適に暮らす」というのが、働く人にとっての理想像(あるいはモデル像)として考えられてきました。ワーク(仕事)とライフ(生活を楽しむ)の調和を、現役時代はワークを中心にし、老後はライフを中心にすることで、人生全体でバランスが取れていると言えないこともないでしょう。

ところが、人生の期間が長くなるほど前半はワークを中心にし、後半はライフを中心にするという切り替えが難しくなってきました。それは、働く期間が延び、悠々自適に人生を楽しむことができる健康な老後の期間が短くなるかもしれないということです。

人生でワークとライフのバランスを取ることを考えると、現役時代からワークとライフのバランスを取った暮らしをすることが、結果的に人生でワークとライフのバランスを取ることになるでしょう。

そして、ワークとライフのバランスを取るためには、マネー(お金)という視点も忘れてはなりません。収入を得る手段としてのワークと、ライフを楽しむためには支出(マネー)も必要だということです。

つまり、ワーク・ライフ・バランスを考えるには、ライフプランとマネープランを考えることに他なりません。近い将来のことは、キチンと話し合っていても、100歳まで2人でどう暮らす? ということまで話し合っている夫婦はなかなかいないでしょう。

静岡県にお住まいの小田久雄さん(101歳)と小田ふみさん(101歳)は、夫婦ともに101歳です。ふみさんは施設に入居されていますが、久雄さんは在宅でご自宅のお仕事も手伝われるとのこと。毎週ふみさんに会いに行くのを楽しみにしていらっしゃるそうです(平成30年9月13日時点「地域で話題の高齢者」厚生労働省資料より)。

夫婦で100歳も夢の話ではなくなりました。

夫婦で人生100年のライフプラン、マネープランづくりにチャレンジしてみてはいかがでしょうか?

【関連記事リンク】

・老後の生活に必要な準備資金を簡単に計算する方法

・老後の資金1億円って本当?どう準備する?

・人生90年時代の老後のライフプランの立て方・考え方

・「老後資金に不安」な人が8割!解消法は?

【関連動画をチェック!】