女性一人で生きていくため、もっと貯蓄を増やしたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は40歳となる独身の会社員女性の相談。人気ファイナンシャル・プランナー、八ツ井慶子さんが担当します。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

限られた収入の中で、どこを見直せばいい?

■相談者

一人生子さん(仮名)

女性/会社員(正社員)/40歳

山口県/賃貸住宅

■家族構成

一人暮らし

■相談内容

将来一人で生きていくと考えられますので、貯蓄を増やしたいです。そのために固定費を下げたいのですが、田舎なのでクルマは必須。家賃を下げるには引っ越ししかありませんが、実行できないでいます。アドバイスお願いいたします。

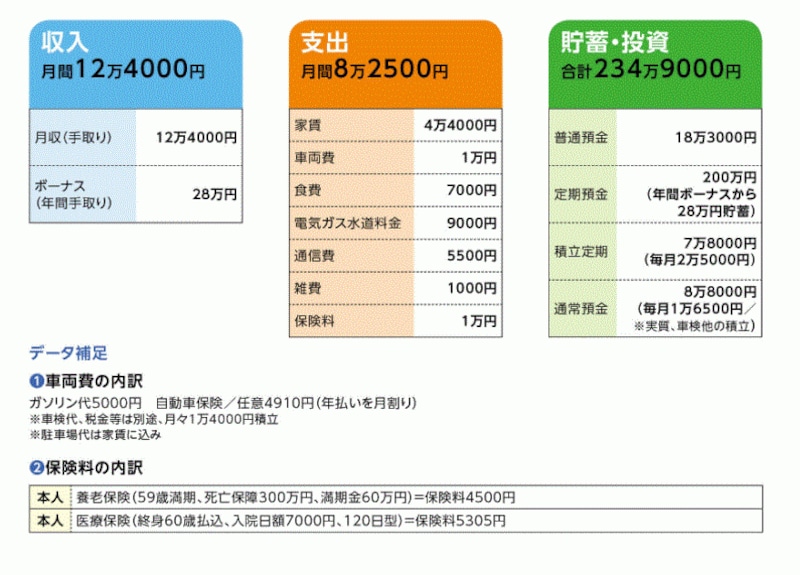

■マネーデータ

一人さんのマネーデータ

■データ補足

(1)(2)※データ表内を参照

(3)食費7000円の内容

買い物は基本激安ドラッグストア、激安スーパーで週1回まとめ買いをする。購入後、下茹でなどして冷凍保存。お米はディスカウントストアで30%引などのときに購入。ただし食事の内容は偏りがち。土日は、実家でご馳走になる。

(4)収入について

一応60歳定年の65歳までとはなっていますが、事務員で60歳まで勤められるかどうかは不明。正社員事務職の給与としては、この地域では平均的。以前、土日にバイトしていたが、体力的にきついので辞めてしまった。しかし、老後資金のことを考えたら、今のうちにバイトもすべきかと考えている。

■FP八ツ井慶子からの3つのアドバイス

アドバイス1 家計管理は立派。見直すとすれば、死亡保障の減額

アドバイス2 家計支出を下げるより、より長く現状維持ができることを目指す

アドバイス3 今後、持ち家か賃貸住宅か考慮する時期がありそう

アドバイスの詳細はこちら>>