老後のため、定年後も働いて収入を得るにはどのくらい必要ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は59歳、女性会社員の方です。離婚後、働きながら育てたお子さん2人も独立。やっと貯蓄できる家計にはなったものの、金額としては多くなく、目標とする年間の貯蓄にも達していないことから、将来の老後資金が不安とのこと。ファイナンシャル・プランナーの井戸美枝さんがアドバイスします。

■相談者

ペコさん(仮名)

女性/会社員/59歳

関西/賃貸住宅

■家族構成

1人暮らし(※)子どもたちは独立

■相談内容

嘱託職員として65歳まで今の職場で勤務が可能ですが、それ以後、年金受給額が少ないため(見込額96万円)何かしらのパートで働くつもりです。離婚後、子どもが独立してからやっと貯蓄を始められたので、資産が少なく老後の生活が不安です。健康には自信があり、長寿家系だけに長い老後に不安が募ります。今は借家を借りていますが、同県内に年老いた母が住む実家は私名義で、家は古いですが、少し手を入れればまだ居住が可能な状態です。同居は難しいので、母の死後は実家に入ることも可能と考えています。

iDeCoを含め年間100万円の貯蓄が目標ですが、物価高もあり、なかなか目標を達成できません。趣味娯楽は通信販売で化粧品を購入することなので、美容費を兼ねています。夕食はパートナーと一緒に食べることが多いので、1.5人分です。お酒も好きで毎晩飲みます。

定年後、年金以外の月収がどのくらいあれば生活が成り立つのか知りたいです。60歳以降のiDeCoの活用方法も知りたいです。なお、将来的に「生活を一とする」ことは現時点では考えていません。1人だけの生活を前提としたマネープランをよろしくお願いいたします。

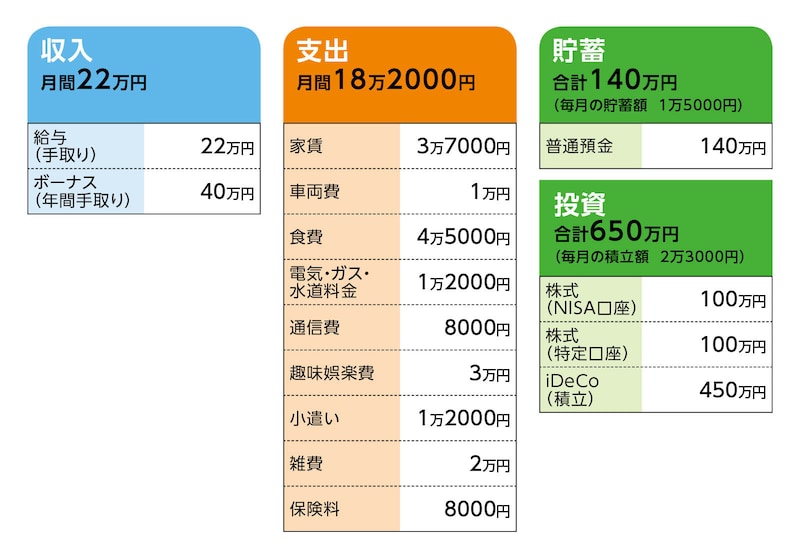

■家計収支データ

「ペコ」さんの家計収支データは図表のとおりです。

■家計収支データ補足

(1)ボーナスの使いみち

自動車維持費(車検、税金、保険)、固定資産税(実家)、冠婚葬祭など。残りは貯蓄(平均18万~20万円)

(2)加入保険について

加入は53歳。75歳時に、支払い保険料と入院給付金などの受け取りの差額分を還付。75歳までに入院給付金などの受け取りがない場合、受け取る健康還付金は約200万円。

(3)実家について

実家があるのに、親と同居しない理由は、現在の勤務先への通勤は可能だが、やや遠いこと(車で片道40分)。また、相談者いわく「母の性格が強く、衝突を避けるため」とのこと。将来、実家に住む場合、浴室のリフォームが必要。想定される費用は150万~200万円。

(4)相続について

実家以外はなし。

(5)自動車の買い替え

現在保有の自動車は退職時期まで乗る予定。その後、軽自動車を購入し、10~15年乗れたらそれ以降は乗らない。費用は200万円を想定。

■FP井戸美枝からの3つのアドバイス

アドバイス1:老後資金は現状の支出が続くと不足する

アドバイス2:節約は優先順位と上手な創意工夫で

アドバイス3:収入は「細く長く」により総額でのアップを

アドバイス1:老後資金は現状の支出が続くと不足する

まずは、ペコさんからいただいたデータを基本に、今後のキャッシュフローを考えてみましょう。

設定として、65歳で勤務先を退職、その後、5年間アルバイトをして、70歳以降の定期収入は公的年金だけとしてみます。

さて、現在の収支ですが、毎月の貯蓄(収支から割り出した額。iDeCoを含む)は3万8000円。ボーナスからは年間18万~20万円とのことですから、きびしめに見て6年間で380万円。公的年金の受給開始となる65歳になるまでに、保有する金融資産は1170万円(運用商品の増減は考慮せず)。いわゆる、老後資金です。

65歳以降のアルバイト収入を仮に年間100万円とすると、公的年金受給(見込額96万円)と合わせて、年収は額面でざっと200万円。手取りでは180万~190万円でしょうか。

支出額が65歳以降も現在と変わらないなら、収支は年間50万~60万円のマイナス。アルバイトを5年間続けると、ざっと280万円を貯蓄などから取り崩すことになりますから、70歳になった時点で、老後資金は890万円に目減りします。

70歳以降の生活費は予想が難しいですが、途中、保険料の支払いが終了し、自動車コストもいずれなくなり(手放すため)、趣味娯楽費も減るはず。一方で、医療費が増え、交通費も増えるかもしれません。それらを考慮して、月平均16万円とすると、年間収支で100万円前後のマイナスとなります。

この場合、単純計算ですが、老後資金は10年後にはなくなります。所有する投資商品が順調に増えたとしても、プラス5年くらいでしょうか。ただし、そもそも投資の利益に期待することは、年齢や保有額を考えると大きなリスクと考えられます。

また、75歳の時に200万円の保険の満期金が入りますが、これは想定されている自動車の買い替え費用とほぼ同額のため、相殺となります。

将来、ご実家へ移り住む場合はどうでしょうか。お母さまとの同居はないということですから、その時期を今から15年後、ペコさんが74歳の時とします。そのとき老後資産はざっと500万円。それ以降は家賃がなくなり、月の生活費は月12万円ほど。それでも、収支で年間50万円前半。その後の老後資金による余裕はもとより、リフォームも資金的に難しいと言わざるを得ません。

アドバイス2:節約は優先順位と上手な創意工夫で

では、老後資金を準備するにはどうすればいいでしょうか。

結論から言えば、支出削減と収入アップの両方を目指すことが欠かせないと考えます。

支出削減については、現在、趣味娯楽費、小遣い、雑費で計6万2000円。これらを計3万円までに抑えたいところです。実はこれで、ペコさんが当初目指していた年間の貯蓄100万円を実現できます。

ただ、物価高もあり、簡単ではないことは理解できます。また、お子さま2人を育てたペコさんはこれまで大変なご苦労があったはず。その後、やっと楽しめるようになった化粧品購入やお酒も、一般にはさほど大きな額ではないでしょう。それを全て我慢することは、気持ちの部分でプラスではないと感じます。

したがって、ご自身で優先度の低い支出を削っていく。加えて、創意工夫もしながら上手に節約していく。頑張ってきたペコさんならできると思います。それと、ボーナスからの支出となっている冠婚葬祭費ですが、今後は「不義理」となっても、可能なら抑えていいかもしれません。

あと、気になるのが保険料。解約返戻金は、一切、医療保障を利用しない場合で200万円のこと。それでも、支払った保険料は超えないのでは。しかも、返戻金をもっとも多く手にするためには75歳まで保険料を払い続けなくてはなりません。

個人的には、今すぐ解約でいいと考えます。すでに60万円近く支払っていて、解約時の返戻金は少額か0円の可能性もあるでしょう。もったいないと思う気持ちも分かります。しかし、今後まだ150万円以上を支払います。それが貯蓄に回れば、家計負担も減ります。

もちろん、医療保障の確保という目的もあるでしょう。でも、ペコさんは、それなりに高い保険料を払いながら、健康保険(もしくは国民健康保険)に加入されています。現在の収支を考えれば、それで医療保障は確保されていると割り切ってもいいのでは。どうしても心配なら、保険料の低い医療共済への加入でいいと思います。

アドバイス3:収入は「細く長く」により総額でのアップを

次に収入アップですが、転職や副業をされる方法ではなく、「細く長く」という働き方が効果的と考えます。

例えば、70歳以降も、体力に合わせて無理のない程度に収入を得る。65歳から試算で想定したアルバイト収入が継続できれば、それが望ましいですし、難しいなら、半分程度の収入でも構いません。

具体的に試算します。

先に触れた節約が、70歳まで継続できたなら、その分だけで約400万円老後資金が上乗せできます。収入は65歳までとしてアルバイト収入を70歳まで5年間継続できたら、その間で約500万円、先の試算より収入が増えますから、合わせて70歳時の老後資金は倍の1800万円ほどとなります。

70歳から年金だけの収入になるとして、ご実家に移る74歳までの4年間、節約効果により、発生する収支が年70万円程度のマイナスなら、残る老後資金は1520万円。ご実家に移ってからの収支が30万~40万円のマイナスに収まれば、住宅リフォームに自動車の買い替えの費用を捻出しても、100歳近くまで老後資金がもつことになります。

また、65歳以降のアルバイト収入が半減するなら、70歳以降も働く、自動車の買い替えや住宅リフォームの費用を下げるという選択肢もあるはずです。

ただし、これはあくまで試算です。このとおりに資産が推移する保証はありません。それでも、より多く老後資金を準備するために、目標の金額に達成しなくても、可能な範囲で「支出削減」と「細く長く働く」ことの継続が必要と考えます。

また、健康長寿の家系で、長い老後が不安とありますが、それはより長く、元気に働けることも意味します。それはペコさんにとってメリットでしかないと、私は思います。

最後に運用について。

税制優遇制度を活用して、積極的に運用されているのはとてもいいと思います。現在、給与収入があり、近くまとまった支出が予定されていないのですから。

iDeCoについては、会社員(もしくは公務員)でいる限り、現行では65歳まで掛金を拠出できます。掛金自体、無理のない金額ですからそのまま継続されていいと思います。

また、特定口座で保有されている株式ですが、利益確定できる状況で、一度売却します。そして、今後も株式投資(個別株)を続けたいなら、その資産を原資にして、NISA口座で新たに運用されては。ご存じでしょうが、やはり特定口座より、NISA口座を利用した方が得です。

タイミングを見て、引き出されたiDeCoの掛金(原則60~75歳)の一部をNISA口座に回してもいいでしょう。

相談者「ペコ」さんから寄せられた感想

いつも記事を読ませていただいて、生活の参考にさせていただいておりましたが、改めて自身の収支を専門家の先生に診断していただき、大変感激しております。実際にアドバイスを受け、

掲載されている相談者の方は、私とは比べようもないほどの貯蓄があり、別世界の相談が多かったので、私のような状況の方に少しでも参考になっていただけたらうれしく思います。いろいろと考えるきっかけを作っていただき、本当にありがとうございました。

※マネープランクリニックで相談したい方はこちらのリンクからご応募ください(相談はすべて無料になります)。

※あるじゃん編集部では「貯蓄達人」からのメッセージも募集中です。

教えてくれたのは……

井戸美枝さん

CFP®、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会 企業年金・個人年金部会委員歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。『知らないと増えない、もらえない妻のお金新ルール』(講談社)『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)『私の老後のお金大全』(日経BP社)など累計刊行96万部。

取材・文/清水京武