どの程度資金があれば老後が迎えられるでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は49歳、公務員の女性の方です。仕事で精神的に限界を感じ、1年後に退職を希望しています。その後、アルバイトか契約社員で65歳まで働いてフルリタイアが理想ですが、ご本人は難しいとも感じているとのこと。それも踏まえて、どの程度の資金と収入があれば老後を迎えられるのか……。ファイナンシャル・プランナーの井戸美枝さんがアドバイスします。

■相談者

NEUさん(仮名)

女性/公務員/49歳

関東/賃貸住宅

■家族構成

母(75歳)

■相談内容

団体職員として働いていますが、仕事のプレッシャーがあり、精神的に限界を感じており退職を検討しています。今年度退職するとすれば、退職金は500万円ほど。

現在は宿舎に住んでおり、家賃、駐車場、共益費は合計1万5000円程度ですが、退職するとなると家賃が8万円程度のUR住宅などへの転居を検討しています。年金は現時点の試算だと年100万円程度です(海外に在住していた時期があり、その間は年金を払っていなかったため、同世代の人より少ないと思います)。

65歳まで完全なリタイアは無理だと分かっていますが、どの程度の収入があれば乗り切れるか、また投資についてアドバイスをいただけたらありがたいです。

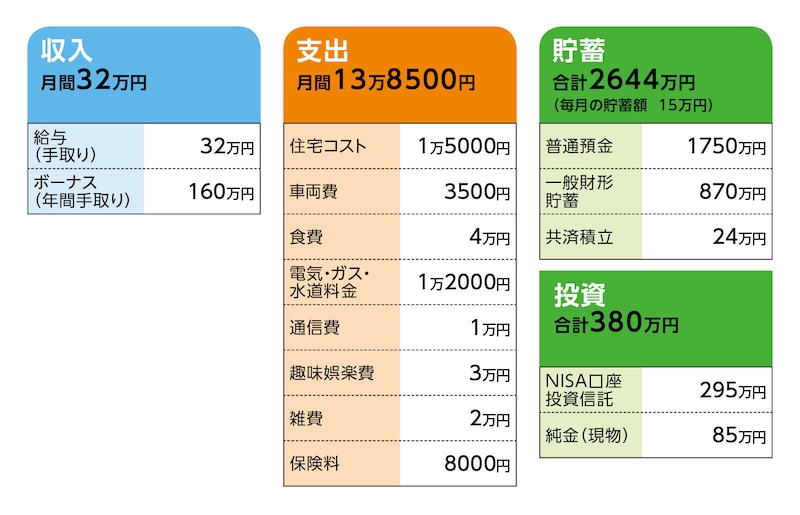

■家計収支データ

「NEU」さんの家計収支データは図表のとおりです。

■家計収支データ補足

(1)早期退職の時期

来年度中(50歳になるので)を希望。

(2)ボーナスの使いみち

買い物5万円、旅行費10万円、レジャー費5万円、母親への生活支援60万円(月5万円)、他に自動車維持費、残りは年によるが基本的に貯蓄、もしくは投資に回す。

(3)自動車の買い替え

通勤にしか使わないため、買い替えてあと1回。予算は200万円程度。

(4)母親の生活費と健康状態

年金受給額は月5万円(手取り)。不足分は相談者が年間60万円を支援。それでも足りない支出が発生した場合は母親が自身の貯蓄(640万円)から捻出。健康状態は基本的に良好。

(5)退職後の働き方

アルバイトか派遣社員で、職種としては、以前、コールセンター業務をしていたため、その経験を活かすか、現在の職場の関連業務を検討。ただし、退職後は失業保険が出る間(受給開始と受給期間で計7カ月程度)は休みたいと考えている。

(6)退職後の生活

家賃以外は、現在と同程度の生活費となる予定。

■FP井戸美枝からの3つのアドバイス

アドバイス1:簡単ではないが1年後の退職を目指す

アドバイス2:収入アップと生活費削減の両方が必要

アドバイス3:今後のマネープランのため定期的に収支や金融資産を確認

アドバイス1:簡単ではないが1年後の退職を目指す

まずは、ご希望に沿った退職後のキャッシュフローを試算してみます。

早期退職の時期は、ちょうど1年後とします。その間の金融資産の上積みは、データからは300万円近い額と考えられますが、ここでは250万円超と考えて、加えて退職金と、今ある金融資産と合わせて、50歳の退職時に保有している金融資産を3800万円としました。

次に、50歳以降の収支を考えます。まず、最初の1年間は働かず(ご相談者は7カ月間を想定されていますが、ここではキリのいい期間としました)、収入は失業手当だけ。受給総額は100万円前後でしょうか。

51歳からは、アルバイトか派遣社員として働く予定とのこと。収入は不確定ですが、まずは月15万円(手取り、ボーナスなし)で考えてみます。

一方、支出ですが、退職後に新たに発生するのが、家賃と駐車場代です。

家賃は相談者が想定された月8万円(お母さまと同居を想定)として、駐車場代を月1万5000円としてみました。また、それぞれを借りる初期費用として20万円。無職の間は、国民健康保険料、介護保険料、国民年金保険料で、計30万円程度(便宜上、翌年ではなく同年の所得で割り出し。免除などは考慮しないとしました)が発生するとします。

結果、50歳からの1年間は、これまでボーナスから捻出していた自動車の維持費(年間10万円としました)、レジャー費なども継続して支出すると、年間支出額が340万円。ここから失業手当を差し引いて、貯蓄からの取り崩しは240万円となります。51歳以降は、収支は年間でマイナス110万円。これを65歳まで継続し、途中、自動車を買い替えると、65歳時の金融資産はざっと1800万円となります。

ちなみに、お母さまへの生活支援は退職と同時に、計上していません。理由は、退職に大きく減収することが想定されるため。また、お母さまが一定の現金を保有されているので、それを必要に応じて取り崩すことで対応すべきと考えました。

アドバイス2:収入アップと生活費削減の両方が必要

さて、この1800万円を老後資金とし、65歳からフルリタイアが可能かどうかを考えます。

生活費が今と変わらない(家賃と駐車場代を除く)とすると、約290万円。対して、公的年金ですが、現時点で年100万円(額面)とのこと。ただし、51歳からの再就職で再び厚生年金に加入し、かつリタイアする65歳まで継続して保険料を払い続けると、あくまで推定ですが額面で年間130万~150万円になるのでは。結果、不足額は年間170万円程度。それでも、10年間で老後資金はほぼなくなることになります。

解決策としては、収入を増やす、生活費を抑える、またはその両方でしょう。

まず、収入アップですが、月の手取りを20万円として65歳まで働くと、単純計算で、老後資金は840万円増えます。それでも、老後資金としてはリスクが大きいと言えます。同時に生活費を、退職時の50歳から平均で月5万円、年間60万円減らすことができれば、65歳のときの老後資金は約3500万円。65歳以降も見直した生活費を継続すれば、ほぼ90代前半まで老後資金でカバーできることになります。

収入に関しては、ご相談者のキャリアを考えれば、そう難しくないのではと思います。問題は、生活費の削減です。家賃や食費、水道光熱費などの基本生活費は削れません。家賃をもっと抑える方法もありますが、お住まいの地域では、家賃月8万円でも簡単には見つからない可能性があります。また、楽しむための余暇や趣味も生活には必要です。

削る支出費目の優先順位は人によって異なりますが、生命保険の加入はほぼ必要性がありません。また、固定費となる自動車を手放す(通勤は電車やバスを利用)ことができれば、今後の維持費や駐車場代などが削減できます。それだけで月3万円近く抑えられるはず。残り2万円は、レジャー費の削減と全体の創意工夫でカバーしていくことが現実的でしょうか。

さらに、65歳以降も無理のない範囲で働く。例えば、月5万円程度のアルバイトをするだけでも、その分、老後資金に余裕が生まれます。

アドバイス3:今後のマネープランのため定期的に収支や金融資産を確認

あと、ご相談の投資について。現在の一般財形貯蓄と共済積立の積立金を、今後も投資に回すことが可能なら、それが望ましいですが、退職後に毎月の収支から投資資金を捻出する余裕はありません。

それでも、貯蓄商品は金融資産の1割程度。したがって、普通預金から毎月2万~3万円程度、NISAの「つみたて投資枠」に回し、金融資産の割合を増やしてもいいのでは。現時点では、インフレへのリスクヘッジとして有効と考えます。投資信託の銘柄選びは、現在保有されている銘柄と同じ方向性でいいでしょう。

ともあれ、ご本人も理解されているとおり、65歳にフルリタイアを実現することはそう簡単ではありません。もっとも確実な方法は、現在の職場での勤務を少なくとも55歳まで継続することでしょう。ただし、そもそも現在の勤務に対して、精神的に限界を感じているのが早期退職の理由。老後資金のため無理に働いて、身体を壊しては元も子もありません。今後を考えれば、健康維持がもっとも重要視すべき点です。

今まで頑張ってこられたのですから、今は1年後の退職を目指してほしいと思います。そのためにも、退職後の収入アップと生活費の削減は、ともに実践していく必要があると考えてください。また、先のキャッシュフローはあくまで試算に過ぎませんし、想定の金額が大半を占めます。投資商品も含み益も、さらにアップしていることもあるでしょう。したがって、今後は定期的に収支や金融資産を確認し、それに合わせながら、ご自身に合ったマネープランを立ててほしいと思います。

相談者「NEU」さんから寄せられた感想

現在の仕事へのプレッシャーで来年度辞めたいと書きましたが、アドバイスのとおり、55歳まで頑張るというのが現実的だと思いました。退職金が通常よ

先日、こちらにアドバイスを求めた際は、大きな仕事の前で思い詰

※マネープランクリニックで相談したい方はこちらのリンクからご応募ください(相談はすべて無料になります)。

※あるじゃん編集部では「貯蓄達人」からのメッセージも募集中です。

教えてくれたのは……

井戸美枝さん

CFP®、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会 企業年金・個人年金部会委員歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。『知らないと増えない、もらえない妻のお金新ルール』(講談社)『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)『私の老後のお金大全』(日経BP社)など累計刊行96万部。

取材・文/清水京武