購入できるマンションの適正価格を知りたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、43歳の会社員の方。一人暮らしの母親や自身の老後を考えて、マンション購入を予定していますが、どの程度の物件価格にするかで悩んでいます。必要な老後資金も考慮した上で、適正価格を知りたいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

どの程度の物件価格にするかで悩みます

■相談者

もいさん(仮名)

女性/会社員/43歳

神奈川県/賃貸住宅

■家族構成

一人暮らし

■相談内容

相談は、マンション購入金額の適正額を教えてほしいということです。4年前に離婚し、それまで元夫の自営業の手伝いをしており、貯金ができない生活でした。離婚後会社員になり、そこから貯金ができるようになりました。

遠方の実家(持ち家)で70代の母が一人暮らしをしており、父は他界、以降遺族年金で生活しています。父の預金や実家の相続は全て母がしております。既婚の姉と妹が神奈川県におり、全員仕事をしているので、母の一人暮らしが不安になった場合は、私が神奈川県に中古マンションを購入して母を呼び、同居するつもりでおります。

マンション購入時に500万円ほど出すと母に言われていますが、この先介護でどのようにお金がかかってくるか分からないため、本人の生活費のみを出してもらうつもりで、いったん自分の収入の範囲での購入で考えております。現在、母は健康で近所にお友達もおり、庭仕事を生きがいにしているので、まだ3年くらいは現在の生活を維持する想定です。また、再婚の予定はありません。

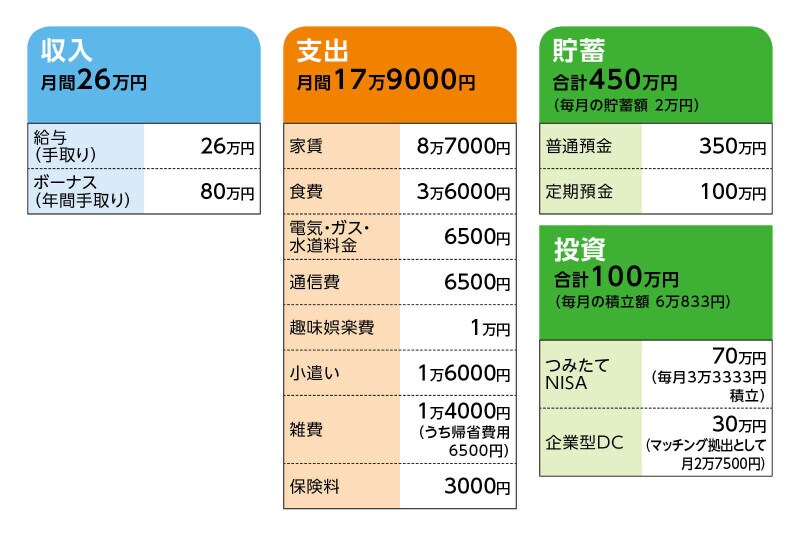

■家計収支データ

相談者「もい」さんの家計収支データ

■家計収支データ補足

(1)住宅購入については以下を希望

・面積/50平米以上、2LDK

・築年数/20年以内

(2)今後の働き方について

65歳まで契約社員として再雇用で働く予定(月手取り20万円、賞与なし)。

(3)老後の生活費について

老後(65歳以降)の生活費は、現在とほぼ同程度。趣味として国内旅行の費用(年間で10万円×4回)が別途発生する。

(4)昇給と退職金について

少なくとも年2%(60歳の時点で手取り年収は500万円超になる程度)の昇給がある。退職金は200万円を見込んでいる。

■FP深野康彦の3つのアドバイス

アドバイス1 2200万円が物件価格の目安

アドバイス2 昇給分は老後の余裕資金に回したい

アドバイス3 しばらくは貯蓄商品にシフトしていく

アドバイス1 2200万円が物件価格の目安

4年前から貯蓄ができるようになられたとのことですから、貯蓄ペースは年間100万円超だったことになります。もいさんは大変な時期を越え、よく頑張って家計を立て直されたと思います。ご相談のマンション購入ですが、購入時期はお母様の現状から考えて、3年くらいはないとのこと。すぐに購入だと、フルローンかそれに近い借り入れになる可能性があるため、そのくらい先の方がマネープラン的にも望ましいと思います。

では、ご相談の物件価格についてですが、先にお答えします。現時点での適正価格は、400万円の頭金に、1800万円の借り入れで計2200万円。これならば今後のリスクを抑え、かつ老後資金も用意できると考えます。また、この予算でご希望のエリア、条件の物件が見つかる気もしますが、そこはまだ不確定ですので、この3年間、いろいろ調べる期間にされてはどうでしょう。

では、試算をしてみます。購入は3年後とします。

毎月の貯蓄(投資も含む)額は約8万1000円。ボーナスからは60万円貯蓄に回るとします。3年間で約470万円。これに、現在保有する金融資産550万円を加算すれば、1020万円。マンション購入に際して、つみたてNISAと確定拠出年金は手をつけないとすれば、頭金に400万円、諸費用に150万円で、手元に残る現金(銀行預金)は150万円ほど。

46歳で購入ですから、返済期間20年として、1800万円を借り入れるとします。金利を全期間固定の1.8%とすれば、毎月の返済額は約9万円。これに、マンションのランニングコストとして毎月発生する管理費、修繕積立金、さらに固定資産税(一定期間の平均額)を月割りで加算すれば、計12万円前後にはなるでしょう。

つまり、他の支出が変わらなければ、購入後は、生活費全体では月3万5000円程度のアップ。年間で42万円ですから、年間の貯蓄ペースは115万円ほどに下がります。60歳までの14年間で1610万円。マンション購入時に残った金融資産は470万円(投資商品は評価額の変動はなしとする)。それと、退職金は200万円とします。また、お母様と同居されると帰省費用が不要になりますので、14年間で110万円ほどが浮くことになります。これも加えた計2390万円、これが老後資金となります。

アドバイス2 昇給分は老後の余裕資金に回したい

定年後の5年間は再雇用制度で勤務を継続。収入は、ボーナスなしの手取りで給与は20万円とのことですから、生活費がマンション購入時と変わらなければ月1万円程度の赤字。ボーナスでカバーしていた支出も考慮しても、月平均で2万~3万円の赤字といったところ。年間30万円として5年間で150万円。それでも65歳のとき、2240万円の老後資金が残ることになります。公的年金ですが、手取りで月10万円前後でしょうか。住宅ローンは66歳までとしたので、便宜上、65歳からの1年間の支払い9万円×12カ月=108万円をあらかじめ、老後資金から引いておくとすれば、残り2132万円。

住宅ローンの返済がなくなれば、生活費は月11万5000円(固定資産税含む)。これに先の試算と同様、ボーナスから捻出していた支出も加えると、月3万円の赤字となりますので、年間36万円。30年間では1080万円。あとは、希望されている旅行(年間10万円×4回)を20年間、85歳まで楽しむとすれば、800万円。合わせて1880万円を差し引けば、95歳の時点で約250万円が残ります。

これに、老後の予備費(住宅リフォーム・修繕、医療・介護費用、その他の長生きリスク)を考えると、余裕はないかもしれませんが、企業型DCが、事業主の拠出分も考えれば、掛金は年額66万円を掛けていることになるでしょうか。だとすれば、定年時までに約1000万円が別途用意できます。また、2025年末まで現行の住宅ローン減税制度は継続されますので、還付された税金分を貯蓄に回せば、100万円前後は老後資金の上積みも可能です。

とはいえ、これ以上、住宅ローンの負担が大きくなり、老後資金が目減りしてしまうことはリスクとなります。そう考えれば、物件価格は2200万円がひとつの目安になるといえるでしょう。

それと、ここまでの試算では考慮していませんが、今後、少なくとも年2%の昇給があるとのこと。ボーナスも同様に増えれば、定年時の手取り年収は今より120万~130万円増える計算になり、定年までの増額分を合計すれば1030万円ほどになります。実際にそのとおり昇給されれば、マネープランはかなり余裕が生まれます。

ただし、昇給に関しては確約されたものではありません。したがって、慎重かもしれませんが、ここでは昇給なしの試算としました。3年後の購入時に、順調に昇給がなされていれば、借入額もしくは頭金の、ある程度の上積みを検討してもいいと思います。しかし、少なくとも現時点で、定年までの継続的な昇給をマネープランに織り込むことは、将来的なリスクを感じます。

アドバイス3 しばらくは貯蓄商品にシフトしていく

家計については、とくに見直す必要はありません。保険も含め、無駄なく、上手に管理されています。ただ、貯蓄・投資については資金の配分が気になります。現在、毎月8万1000円のうち、流動性のある貯蓄商品へは2万円だけ。残りのうち、企業型DCは老後資金ですし、つみたてNISAはいつでも現金化はできますが、必要なときに評価額が下がって元本割れする可能性もあります。

3年後にマンション購入となれば、頭金と諸費用の支払いで、まとまった現金が一気になくなります。それだけに、今後はできるだけ、現金、流動性のある資金を増やしておきたいところ。購入後、順調に昇給されれば、余裕資金も増えますから、繰上返済も可能です。したがって少なくともマンション購入後、家計が落ち着くまでは、企業型DCのマッチング拠出分かつみたてNISAのどちらかを一時中断して、その分、資金は貯蓄商品にシフトすべきだと思います。

もうひとつ、マンション購入時にお母様が500万円の資金援助をされる点。もいさんは、自分の収入の範囲での購入を考えているとのことですが、それが正解だと思います。将来、お母様の介護も含め、不測の事態、急に資金が必要となったときの備えとして、その500万円は手をつけずおいておくのが賢明でしょう。避けるべきは、もいさんの持ち出しにより、もいさんの老後資金が減ることです。

ともあれ、65歳でリタイアされたとしても、この試算であれば老後資金は十分確保できると思います。家計管理もしっかりされていますので、これ以上、節約される必要はなく、今の生活を継続してください。もちろん、プランどおりには進まないこともあります。それでも、資金が途中足りないと思えば、65歳以降も働くという選択肢もあります。

これまでご苦労されたのですから、これからはご自身の老後生活を豊かにするためのマネープランを実践してほしいと思います。

相談者「もい」さんから寄せられた感想

家計の立て直しをすると決めてから、マネープランクリニックで似たようなモデルを探し、自分なりに計画を立ててやって参りました。毎月の家計管理はつかめてきたものの、人生最大の買い物と老後資金の確保をどう進めていくかが不安だったため、具体的なアドバイスをいただくことができ、ありがたいです。中古マンションの価格高騰を受け、いつ購入に踏み切るか悩んでいましたが、当初の予定のまま3年後を目安に、頭金の準備と物件の検討期間にあてたいと思います。また、貯金が300万円を超えた段階で前から興味のあった投資を始め、制度の枠いっぱいを利用していたのですが、投資への配分が高いとのご指摘を受け、改めて預金との割合を見直します。3年後というひとつの目標ができましたので、仕事面でも昇格に近づけるよう頑張りたいという意欲が湧いてきました。このたびはありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

45歳、貯金400万円。両親が亡くなった後は土地を買い取ってほしいといわれています

41歳貯金850万円。目標の貯蓄1000万円も間近ですが、その先どうしたらいいでしょうか

47歳貯金630万円。非正規で働き、勤務先の契約が切れ、大幅減収に……

44歳一人暮らし、貯金2300万円。アメリカで定年を迎える予定ですが、老後資金が不安です