63歳でリタイアしても今の生活が継続できますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、単身アメリカで暮らす、44歳の会社員女性。63~65歳まで会社員として勤め、その後リタイアを希望しているが、資金面で不安とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

将来は日本に帰国して両親の家に住むことも可能です

■相談者

ティーポッドさん(仮名)

女性/会社員/44歳

アメリカ/賃貸住宅

■家族構成

一人暮らし

■相談内容

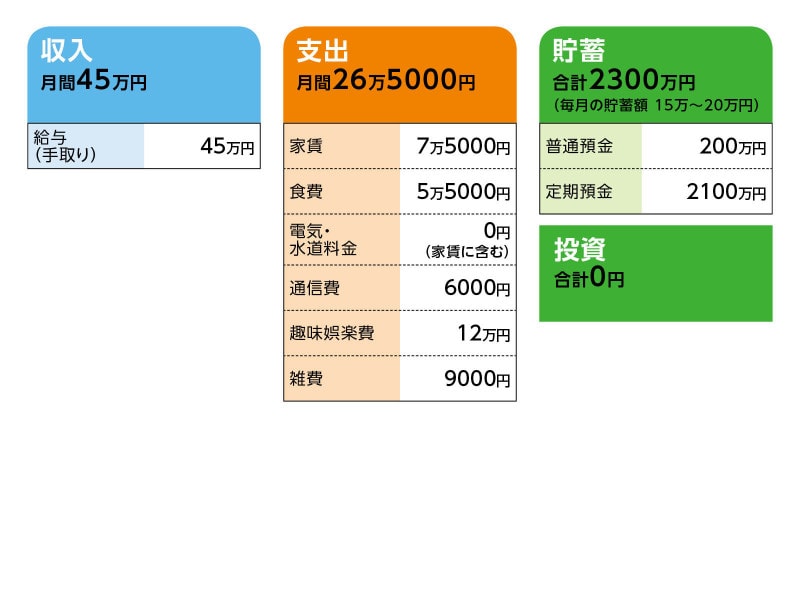

アメリカで働き、こちらで年金も納めています。今の職場は退職金とボーナスが無いので毎月の貯金で将来の蓄えをしなければなりません。今のところ健康問題等は無く、職場もある程度は安定しているので、できれば65歳ぐらいまでは働き続けたいところですが、独身ですので老後の資金が不安です。将来は日本に帰国して両親の家に住むことも可能です。このまま63歳まで働き続けたとすると、年金受取額の予想は、月1700ドルです(65歳なら月2000ドル)。この額からどれくらいの天引きがあるかは不明です。上記の補足として、光熱費等は家賃に含まれています。貯蓄額は普通口座に約200万円で残りは定期です。旅行が趣味で年に2回ほど出かけます。年間の合計はおよそ60万円で、この金額は月々の娯楽費に含まれます。老後も旅行を続けられればと思っています。保険等には加入していません(アメリカの生命及び入院、がん保険等、よく分かっていません……)。アドバイスよろしくお願いします。

投資にも興味はありますが、自分には堅実な定期預金があっているような気がします。現在保有の定期の利率は5年、2.7%です。2020年に入りまして金利が下がったため、現在は新規加入で5年定期が1.5%ぐらいです(アメリカの定期の利率は過去10年で1.5~3%ぐらいで変動していると思われます)。

(追記)

新型コロナウイルスのあおりで現在失業中ですが、州政府のシャットダウン命令が解除され次第職場復帰できる予定です。政府からの臨時の失業保険等で収入自体にさほど誤差はありませんので、提出した資料で今のところ変わりはありません。

■家計収支データ

相談者「ティーポッド」さんの家計収支データ

■家計収支データ補足

(1)アメリカの滞在資格について

グリーンカードを取得。国籍は日本。

(2)アメリカの医療保険事情について

相談者は、会社を通して医療保険に加入しているので、多額の医療費がかかるといった問題はない(現在は失業中で失効中のため、州の低所得者用保険に切り替え中)。アメリカでは、民間の医療保険の保険料は高額だが、大中小企業で働いているアメリカ人全般は企業を通してなんらかの医療保険に加入しているとのこと。大企業になるほど個人負担が軽く優良な保険(通える医者、病院の選択肢が多い、など)を提示していることが多いとか。

いわゆる生命保険や積立型の大きな病気にかかった時の保険などには加入していません。アメリカでこういうタイプの保険があるのかいまいちよくわかっていません。もしよろしければ、教えて頂きたいです。

(3)定年について

勤務先に定年の年齢の規定はなし。相談者の漠然とした希望は63~65歳まで働き、その後リタイア。

(4)趣味娯楽費「12万円」の内訳

旅行で年間約60万円支出しているので、月5万円程度。残りの7万円は主な支出内容としては、ジムが2万7000円、残りは化粧品、服飾、美容院、外食、レース代(ランニングが趣味)など。

(5)実家について

相談者コメント「妹が今両親と実家で暮らしています。もし帰国しますと同居することになります。仲は良いです」

(6)老後の生活費について

希望としては今とほぼ変わらない生活レベル。ただ、月々の趣味娯楽費は多少減るのではないかと考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 貯蓄ペースを維持できれば老後資金は大丈夫

アドバイス2 医療費は貯蓄でカバーするという発想

アドバイス3 あえて投資コストを取る必要はない

アドバイスの詳細はこちら>>