定年60歳までに現状を維持できれば4000万円は貯金できそうです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、唯一の家族であったお母様を亡くしてしまったという看護師の女性。今後のお金についての漠然とした不安が拭いきれない、といいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

お金についての漠然とした不安が拭いきれない

■相談者

天涯孤独さん(仮名)

女性/会社員/50 歳

東京都/持ち家(マンション)

■家族構成

なし

■相談内容(原文まま)

昨年、唯一の家族であった母を亡くし、親戚もおらず、天涯孤独の身となりました。友人はいても人に頼れない性格なので、お金が頼みの綱です。現在、病院の看護師として勤務しており、定年60歳までに現状を維持できれば4000万円は貯金できそうですが、今後の物価や税金の上昇は避けられず、漠然とした不安が拭いきれません。母という生きがいを失くし、趣味もなく、何か楽しいことを見つける気にもなれず、健康を維持できるように適度な運動と家事・自炊の中で楽しみを見出して日々を過ごしています。

ねんきん定期便では、年間196万4000円。65歳以降の生活費は15万円前後で、現在の水準を維持する予定です。将来、老人ホームに入るつもりはなく、必要な場合は在宅医療で最期までと考えています。状況によっては、24時間体制で家政婦を雇う余裕資金があれば安心です。

難しいかとは思いますが、お金の収支がほぼトントンで、その他も第三者へのご迷惑が最小限で済むよう、きれいに整理して今生の人生を終えることが目標です。私の考えている老後のイメージを実現するのに、約4000万円程度の貯金以外に投資や副業をする必要性があるかどうか、助言をいただけると幸いです。どうぞ、よろしくお願い申し上げます。

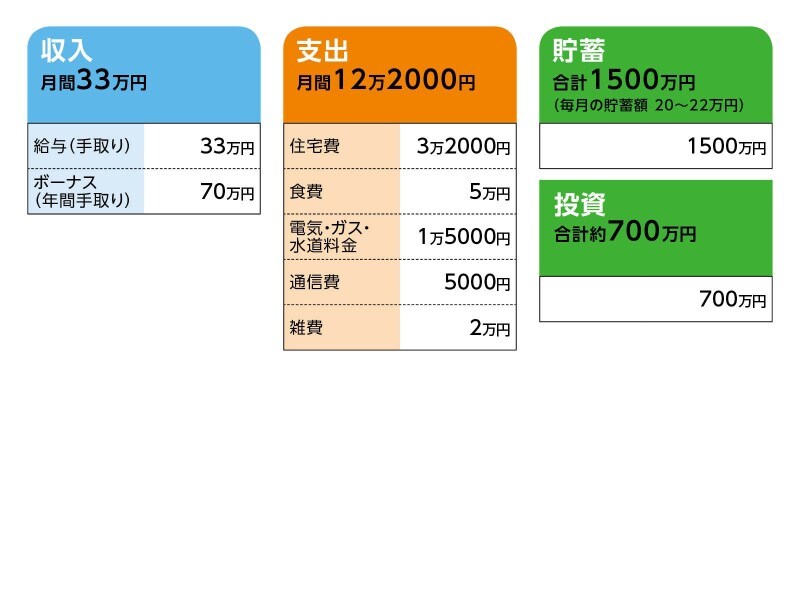

■家計収支データ

相談者「天涯孤独」さんの家計収支データ

■家計収支データ補足

(1)住居費について

住宅ローンは完済。

(2)年金について

受給額は、65歳から受給した場合の年金額。

(3)お勤めについて

職場の定年は60歳です。再雇用制度はあり。65歳まで現在と同じペースで働く予定。

■FP深野康彦の3つのアドバイス

アドバイス1 しばらくは無理せず、生活のペースを維持して気持ちを整えて

アドバイス2 家計に無駄もなく、貯蓄の不安もないが、できるだけ長く働いて

アドバイス3 生前整理の相談と終末介護の希望をまとめておく

アドバイスの詳細はこちら>>