マンションの買い時は?

本当に買い時といえるのか、検証してみましょう。

買い時は社会的モノサシと個人的モノサシの両面ではかる

買い時は、社会的モノサシと個人的モノサシの両面からはかる必要があります。社会的モノサシとしては次の4つです

- 価格

- 金利

- 販売件数

- 税制などの制度

- 取得能力・・・頭金に充当できる預貯金があり、きちんとローン返済を続けていける収入と職業がある

- ライフスタイルの確立・・・家族それぞれの暮らし方が定まっていて、どこに住む、どんな住まいがふさわしい、といった住まい選びの条件が整理できる

モノサシ1:価格

価格は今後も上昇。買い時としては今ひとつ

まず、価格です。新築マンションと中古マンションの価格動向を見ていくと、いずれも対前年と比較すると上昇局面に入っています。新築マンションの価格ですが、26年9月の一戸当たりの平均価格は4,764万円。対前年は5,094万円なので短期的にみると約16パーセントほど安くなっています。もう少し長い期間で見てみましょう。26年1~9月の平均価格は5,080万円、対して2013年同時期の価格は4,805万円で、約6パーセントほど上昇しています。オリンピックの影響などで、資材、工事費は値上がりしていますので、この先価格が上昇することはあっても下落することは考えにくい状況です。

中古マンションはどうでしょうか。26年7~9月の中古マンションの成約平米単価は42.3万円。1年前の同時期と比べて5.5パーセント上昇し、7四半期連続で上昇し95年並の水準に達しています。この先も価格は上昇しつづけるのでしょうか。26年の1~3月が41.6万円、4~6月が42.1万円、と今年に入っても月を追うごとに成約平米単価は上昇を続けています。この先もアベノミクスとオリンピックの相乗効果で新築の価格が上昇するに伴い、新築価格の7~8割がひとつの目安とされる中古も上昇することが予想されます。

したがって、価格の面では当面買い時ではない。といえるでしょう。

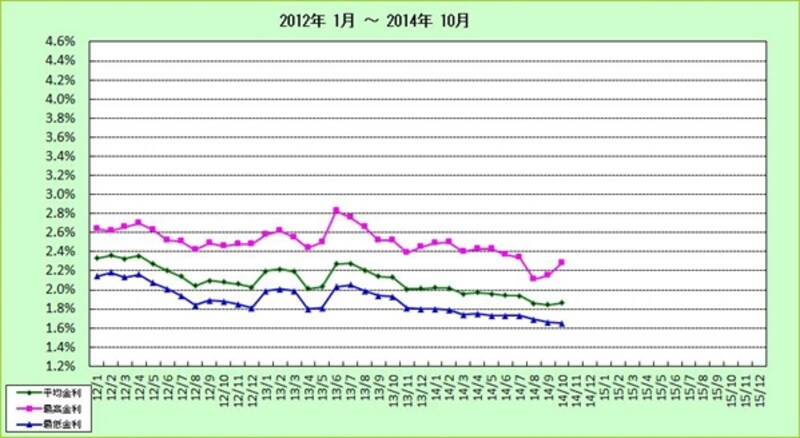

モノサシ2:金利

史上最低レベルの利率。住宅ローンは今が借り時

次に金利の動向をみていきましょう。変動型のローンより高水準の金利が設定される長期固定型ローンである、フラット35の金利推移を見てみましょう。2014年10月の平均金利は、なんと2パーセントを切っています。フラット35は住宅金融支援機構が手掛ける政策誘導型の公的色彩の強い住宅ローンなので、アベノミクスによる景気浮揚策、消費税アップに伴う需要減防止策としての役割を担っています。

来年10月からの消費税10パーセント導入や幾分もたついているアベノミクスを視野にいれると、この先1年は金利の急上昇は考えにくい経済環境にあるのではないでしょうか。したがって、26年度内であれば住宅ローンは借り時といえるでしょう。

フラット35金利推移(*クリックすると拡大します)

続いて、モノサシ3の販売件数、モノサシ4の税制などの制度から検証します。