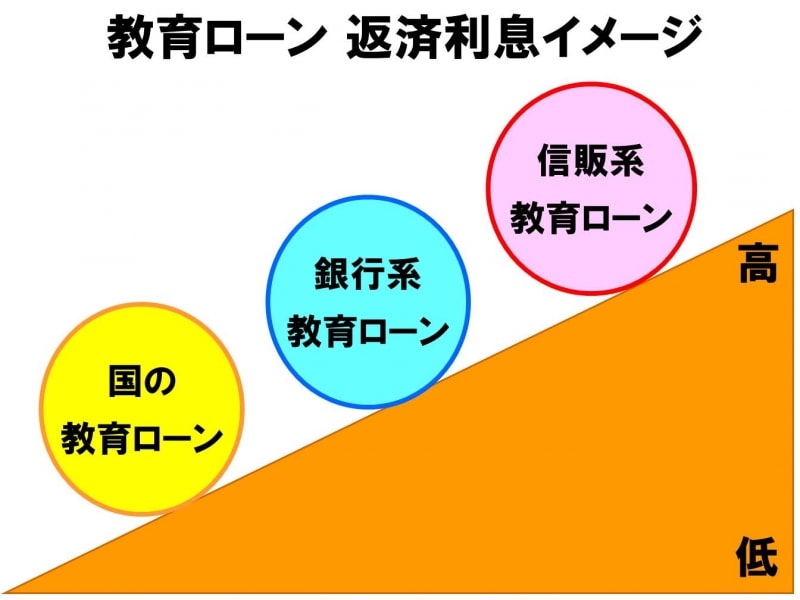

教育ローンのポイント(2) ~学校提携ローンが有利とは限らない~

数年前から、●●大学提携ローンなどと、金融機関と大学が提携した教育ローンが増えています。特に目立つようになったのが、いわゆる信販系の提携ローンです。これは大学側の要望というよりも、どうやら信販系金融機関の方が積極的に大学側にアプローチしているようです。

一般的に、信販系は「借りやすいけど利息が高い」といわれています。

大学提携ローンだからといって、必ずしも条件が良いというわけではありません。

返済利率や保証人の条件、返済期間など、国の教育ローンの条件を参考にして、自分にとって一番条件の良い教育ローンを見つけることも進学費用を抑えるポイントです。

教育ローンの返済利息イメージ

教育ローンのポイント(3) ~利息の補助制度があれば活用すべし~

奨学金は有利子のものでも在学期間中は利息が発生しません。それに対して、教育ローンは借りた翌日から利息が発生します。最近、私立大学の中には、在学期間中の教育ローンの利息分を支給する制度を設ける大学が出始めています。

月々でみると大した金額ではないかもしれませんが、教育ローンを利用している家庭にとっては有難い話ですよね。

まずは、お子さんの志望大学のパンフレットや募集要項で制度の有無や条件などをチェックしてみてはいかがでしょうか。

次回は、日本学生支援機構の奨学金と連動した特殊な教育ローン、労働金庫の「入学時必要資金融資」について解説いたします。