高齢化の進展で膨らむ社会保障費。消費税増税は待ったなしといえる。

2014年度予算の概算要求が8月30日に締め切られ、来年度の一般会計総額が過去最高のおよそ99兆2000億円に達する見通しとなりました。

なかでも、約30兆5620億円を計上したのが厚生労働省。高齢化の進展などで社会保障費が膨らんだため、要求額は最高額に達しました。次いで、2番目に要求額が多かったのが国土交通省です。消費税率の引き上げに伴う駆け込み需要とその反動減を緩和すべく、住宅金融支援機構による「フラット35」の融資上限の撤廃(100%融資)や、「すまい給付金」創設のための予算要求が加わり、要求額は前年度比16%増の5兆8591億円となりました。

8月9日に発表された6月末現在の「国債および借入金、政府保証債務現在高」は1009兆円となり、ついに国の借金が1000兆円を超えました。財政再建が急務のなか、消費税の増税は「やむを得ない」というのが本音でしょう。そこで、マイホーム購入者が増税による負担増を相当程度、緩和できるよう、今年6月の与党合意により「すまい給付金」制度が創設されました。住宅ローン減税による控除額と合算すると、人によっては増税額以上の恩恵(=負担減)が期待できます。

以下、本稿では、いくら給付されるのか?―― その基本的な計算方法を解説し、後半では年収と扶養人数ごとにシミュレーションした給付額の一覧表を作成してみました。これで自分の場合はいくらもらえるのか、おおよその目安が分かるようになります。

すまい給付額は、「給付基礎額」×「持分割合」で各人の給付額が決定する

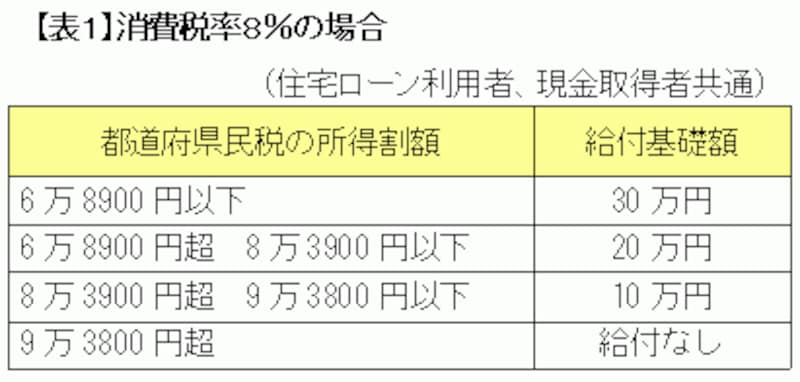

すまい給付金は「年収」ではなく「都道府県民税の所得割額」に応じて給付基礎額が決められており、この給付基礎額に登記簿上の持分割合を乗じた額が実際の給付額になります。

所得割額と給付基礎額の関係は下表のようになっており、たとえば所得割額が7万2000円、持分割合が3分の2だとすると、消費税率8%の場合、給付基礎額は20万円となり(表1参照)、その3分の2の13万3000円が給付されます。

給付基礎額20万円×持分割合3分の2=13万3000円 (1000円未満切り捨て)

もし、残りの持分3分の1を、たとえば奥さんが保有していれば、奥さんの給付基礎額の3分1相当の現金が奥さんにも給付されます。すまい給付金は「世帯単位」ではなく「個人単位」で取り扱われますので、適用条件を満たしていれば、各人の持分割合に応じて、それぞれに給付額が支払われます。

なお、給付の申請はマイホーム取得者が自ら行うのが原則ですが、住宅事業者が申請手続きを代行する代行手続きも可能です。住宅の引き渡しを受けてから1年以内に手続きを行なう必要があり、申請書類に不備がなければ、書類の提出から1.5カ月~2カ月程度で申請者に給付金が支払われます。

続いて、次ページでは年収と扶養人数に応じた給付額の一覧表をご覧いただきます。