震災から1年。地価には下げ止まり感が感じられる。

3月22日、2012年の公示地価(2012年1月1日時点の地価)が国土交通省から公表され、今年の公示地価は都市部から地方まで「上昇」あるいは「横ばい」に転じた地点が大幅に増えました。リーマンショック(2008年9月)後における4年連続の下落とはなりましたが、下落幅は縮小しており、地価の下げ止まり感が感じられます。

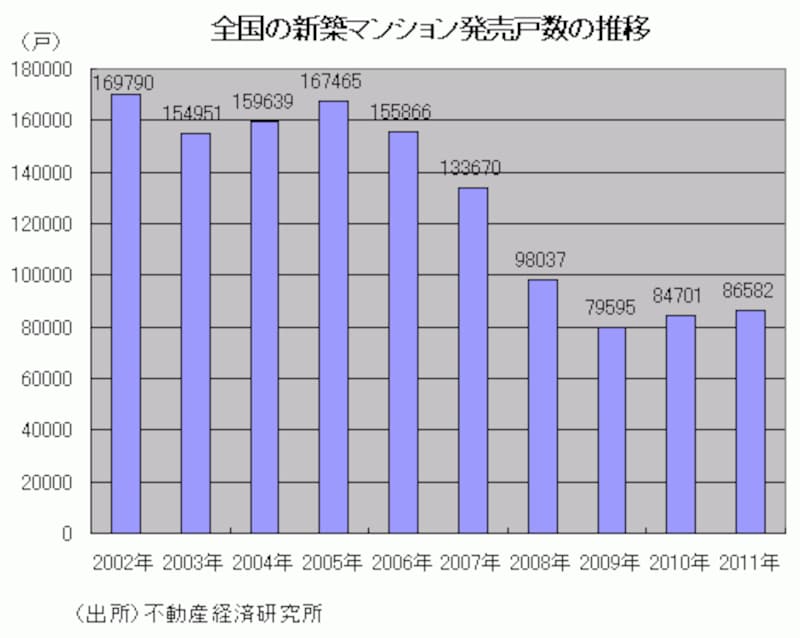

また、日付が前後しますが2月23日には不動産経済研究所から全国マンション市場動向が発表され、2011年1年間に全国主要都市で発売された民間の分譲マンションは8万6582戸となりました。震災の影響で東北地方が前年比33.1%の減少とはなりましたが、その落ち込み分を中国や九州地方が穴埋めしたことで、全国ベースでの新築マンション販売戸数は2年連続の前年比増となりました。被災者に配慮した営業自粛も一時的な緊急措置だったことがうかがえます(下表)。

上位20社で全国シェア54.3% 大手デベの寡占化が進む新築マンション市場

しかし、そう単純には喜べない側面もあります。回復傾向にあるとはいえ、新築マンションの年間供給数は2002年(16万9790戸)の“半分”の水準です。本格回復にはほど遠い状態です。発売先細りの原因として考えられるのが新興マンションデベロッパーの連鎖的な経営破綻です。2008年の7月に「ゼファー」、10月に「康和地所」、11月に「モリモト」、12月に「ダイヤ建設」。そして、翌2009年2月には「日本綜合地所」と「ニチモ」、さらに3月には「アゼル」、5月には「ジョイント・コーポレーション」、11月には「穴吹工務店」等々、あたかも“ドミノ倒し”のようにデベが倒産していきました。これでは発売戸数が減少するのも無理はありません。

その結果、マンション業界の勢力図は大きく塗り替えられることとなりました。後述するように経営統合や合併といった業界再編の動きが活発となり、大手デベロッパーを中心とした寡(か)占化が進行しています。何と、マンションデベロッパー上位20社で全国シェア54.3%を占めるまでに独占化が進んでいます。

2011年の新築マンション年間発売ランキング第1位を獲得した三菱地所レジデンスも、ご存じ、三菱地所の子会社である三菱地所リアルエステートサービスの住宅分譲事業と、100%出資子会社の藤和不動産を統合して誕生した会社です。

三菱地所と藤和不動産の“なれそめ”を振り返ると、藤和不動産は、UFJ銀行(当時)など主要取引行に対して2300億円の金融支援を要請するなど、2002年当時から財務基盤が弱体化していました。そこで、2003年に第三者割当増資を引き受けて三菱地所が筆頭株主となり、さらに、2009年4月には株式交換によって藤和不動産を完全子会社化。その後、相乗効果をより高めるべく、2011年1月に統合に踏み切って生まれたのが三菱地所レジデンスです。満を持して経営統合したお陰で、年間発売ランキング第1位の座を射止めることができました。

次ページで、他の統合事例も見てみることにしましょう。