住宅ローン控除とは?繰上げ返済した場合の注意点

マイホームを一定の条件のローンを組んで購入したり、省エネやバリアフリーなど特定の改修工事を行ったりすると、年末のローン残高に応じて税金が優遇されます。この制度を住宅ローン控除といいます。

住宅ローン控除は返済期間が10年以上が要件なので、期間短縮型の繰上げ返済をした場合は注意が必要

住宅借入金等特別控除の対象となる住宅ローン等は、住宅の新築、取得または増改築等のために直接必要な借入金または債務でなければなりません。

住宅ローン控除の利用条件は主に下記の通りです。

- 住宅取得してから6カ月以内に入居し、適用を受ける年の12月31日まで引き続き住んでいる

- 控除を受ける年の合計所得金額が3000万円以下(会社員は給与所得控除後の金額)

- 住宅ローン控除の返済期間が10年以上

- 床面積が50平方メートル以上(登記簿上)

消費税増税後の住宅ローン控除はこうなる

また、2019年10月より消費税率が8%から10%にアップしたことで、住宅ローンの控除期間も10年から13年に伸長されましたが、住宅ローン控除の利用条件は上記と変更はありません。消費税率アップ後の住宅ローン控除の概要は以下のとおり。下記、図表のグレーの網掛け部分が現行の住宅ローン控除に付加された、と考えるといいでしょう。

消費税増税後の住宅ローン控除のイメージ図 <出典:国税庁資料より>

下記の事例で概要を説明します。

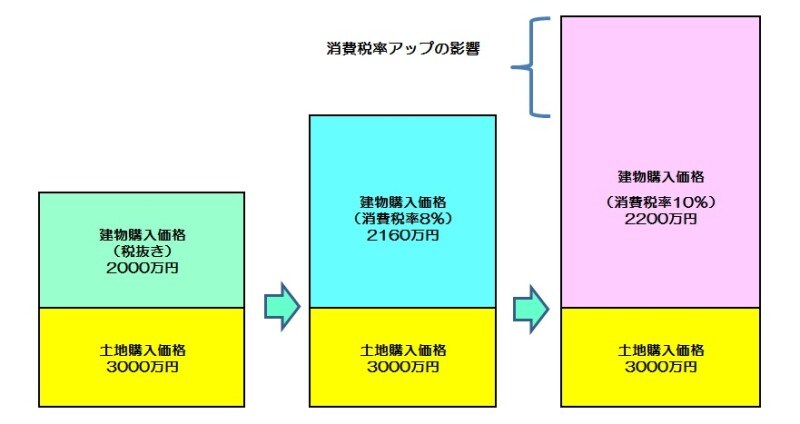

例えば、土地3000万円、建物2000万円の認定住宅等を購入したとしましょう。この場合、建物を税抜き、消費税率8%の税込み、消費税率10%の税込みとした場合の購入価格の推移は下記のとおりとなります。

消費税増税が建物価格に影響を与えるイメージ図 <図表:筆者作成>

このケースで消費税は8%から10%にアップした分の差額40万円(2200万円ー2160万円)が伸長された住宅ローン控除と同じであるならば、「消費税率アップ前に購入しても、消費税率アップ後に購入しても、支払総額に変更はない」ということになります。

この算式の建物価格は税抜きで行うというのがポイントで、そう考えると

- 2000万円(建物の税抜き価格)×2%(消費税率が8%から10%にあがった分)÷3年(10年から13年に拡充されたのでその3年で消費税率アップ分を返すという趣旨)=13万3300円(実際の住宅ローン控除は100円未満切捨てのため)

新型コロナウイルス感染症の影響で入居期間が延長へ

なお、この住宅ローン控除は、消費税10%の物件を購入し(特別特定取得といいます)、令和2年12月31日までに入居した場合とされていたのですが、新型コロナウイルス感染症の影響によって、注文住宅、分譲住宅、既存住宅又は増改築等を行った住宅への入居が遅れたことにより弾力化が図られています。内容は以下のとおり。- 注文住宅を新築する場合・・・令和2年9月末までに契約が行われていること

- 分譲住宅・既存住宅を取得する場合、増改築等をする場合・・・令和2年11月末までに契約が行われていること

住宅ローンの繰上げ返済とは

住宅ローンを返済していく際には、少しでも金利や返済条件の有利な方へ、あるいは総返済額を少なくするために、住宅ローンのメンテナンスを行うことが少なくありません。住宅ローンのメンテナンスとして、主に「繰上げ返済」と「借り換え」という方法があります。このうち繰上げ返済には大きく分けて2種類あります。

- 期間短縮型:返済の途中でまとまった返済を行うことにより、返済完了日を前倒しする方法

- 返済額減少型:返済完了日は前倒しせず、新たな返済額を減少してもらう方法

一方、現状、一時的な教育費の増加がある、金利が上昇傾向にあるので、住宅ローンの家計負担を圧迫している、住宅ローンの家計負担を減少させた分を他の支出に回したいというような場合には、「返済額減少型」を検討すべきでしょう。

【参考】繰上げ返済のメリットと落とし穴

繰上げ返済した場合の住宅ローン控除

繰上げ返済をしても、条件を満たしていれば住宅ローン控除は適用できます。しかし、住宅ローン控除は返済期間が10年以上の住宅ローンが要件なので、期間短縮型の場合は注意が必要です。

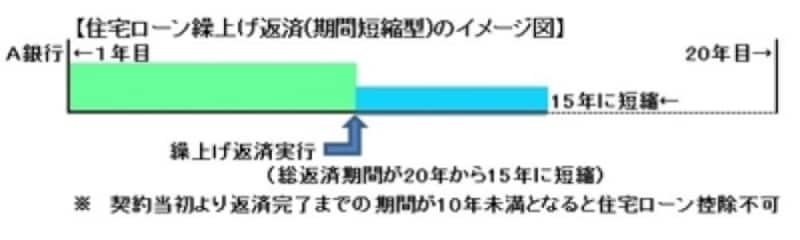

住宅ローン控除継続適用が可能な期間短縮型の繰上げ返済のイメージ図

■期間短縮型で住宅ローン控除の適用が不可になるケース

繰上げ返済の場合、金銭消費貸借契約(以下、借入契約という)がA金融機関からB金融機関へ移行するのではなく、当初の借入契約が継続して、その契約内容が一部変更されるというのが通常です。したがって、当初の借入契約を締結した借入起算日は返済完了まで存在するので、借入起算日は返済完了まで10年未満となるような期間短縮型繰上げ返済を実行した場合に住宅ローン控除の継続適用は不可となります。

■期間短縮型で住宅ローン控除の継続適用ができるケース

一方、期間短縮型繰上げ返済を実行した場合であっても、当初の借入契約を締結した借入起算日から返済完了日まで10年を超えている契約であれば、返済期間10年以上である住宅ローン控除に該当するので、引き続き住宅ローン控除の継続適用が可能です。

住宅ローンは金利&節税も含めた総返済額で考えよう

「住宅ローンの繰上げ返済を行うと住宅ローンの年末残高が減少するので節税上、逆効果になるのではないか」という声もよく聞きます。しかし、ここで紹介した期間短縮型の繰上げ返済を実行するのであれば、早め早めに越したことはありません。繰上げ返済で、まとまったお金を返済するとそれは元金に充当されるので、住宅ローンの仕組み上、早ければ早いほど、総返済額を少なくする効果があります。住宅ローン控除は住宅取得優遇税制として効果が高いものですが、あくまで利子補給といった側面があるのです。

したがって、期間短縮型の繰上げ返済の実行を検討する場合には、元金返済額は変更ないので、総支払額という視点では節税の減少額と利息の減少額および金融機関への手数料の額を比較し

節税の減少額 < 利息の減少額および金融機関への手数料の額

……ならば繰上げ返済の検討をするのもいいでしょうし

節税の減少額 > 利息の減少額および金融機関への手数料の額

……ならば、しばらく状況をみる、というのがひとつの考え方になるでしょう。

もちろん、その他に退職予定時までの期間、子どもの就学費用、その他考慮するべき一時的支出ということも判断材料に挙がってきます。住宅の購入は一生に一度、とはいいますが、購入後もライフステージやライフプランが大きく影響してくるのです。

【関連記事】