住宅ローンの「繰り上げ返済」とは?効果的にするために

住宅ローンのメンテナンスの代表格である「繰り上げ返済」。繰り上げ返済はとても有効ですが、一方で使い方を間違うと落とし穴にもなりかねません。上手に利用することが大切です。

後悔しない繰り上げ返済の鉄則

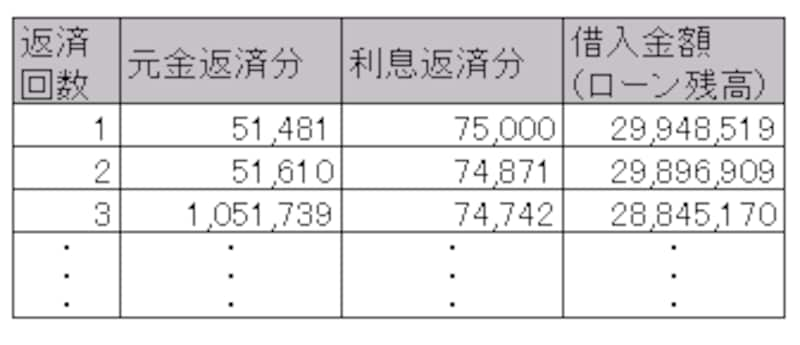

住宅ローンの借り入れをするとき、借り入れる金額、借入期間、支払う金利で、毎月いくら返していけばよいのか(毎月返済額)が決まります。例えば、3000万円を30年間3%の金利で借り入れるとしましょう。その場合、毎月12万6481円を、30年なので360回返していけば、3000万円を返し終わることになります。

毎月返済額12万6481円を単純に360回で掛け算したところ、約4553万円となるので4553万円-3000万円=1553万円が30年間の3%利息支払分となります。

この毎月返済額12万6481円は、3000万円に対する「元金返済分」と先ほどの1553万円に対する「利息支払分」の2つで構成されています。(既に住宅ローン返済中の方は「返済予定表」を見れば、この内訳が記載されています。)

【例】(元利均等返済;ボーナス時加算額なしの場合)

借入金額:3000万円

借入期間:30年

借入金利:3%

|

| 【表1】借入金額3000万、借入期間30年、金利3%(元利均等返済、ボーナス時加算額なし)の場合の返済額一覧(返済回数以外の単位は全て円) |

このように、毎月返済していく12万6481円は元金返済分と利息返済分で構成され、元金返済分の金額により、借入金額(ローン残高)が減る仕組みになっています。

「繰り上げ返済」とは、決められた毎月返済額(ボーナス時加算額があればボーナス時でもよい)とは別に返済を行うことで、ローン残高を予定より早く減らしていくことです。例えば、上の「3回目の返済」に12万6481円以外に100万円返済します。その場合には3回目の返済が以下のようになり、「元金返済分」と「借入金額(ローン残高)」の金額が変わります。

|

| 【表2】表1の条件で、3回目返済の際に100万円繰上返済した場合(返済回数以外の単位は全て円) |

「繰り上げ返済」とは、このようにローンの元金返済分を前倒して(繰り上げて)返済していくことを言います。前倒しして元金を減らしたことにより、その分利息が減ります。これが繰り上げ返済の効果です。

繰り上げ返済には2種類あり、「期間短縮型」と「返済額軽減型」と呼ばれる2つの種類があります。一般的に繰り上げ返済と言われよく利用されるのは前者の「期間短縮型」ですが、それぞれに特徴があります。目的によって、この2つを上手に使い分けましょう。

利息を効果的にカット!「期間短縮型」

【期間短縮型の特徴】■毎月返済額(ボーナス加算額):変わらず

■残り返済期間:短くなる

※繰り上げ返済の金額が少ないと短くならない場合もあります。

【効果検証】

上述の3回目に行った100万円の繰上返済が「期間短縮型」の場合、

■毎月返済額:12万6481円(変わらず)

■残り返済期間:1年6ヶ月短縮

■総支払額:約4553万円⇒約4415万円(約138万円の将来利息払いをカット!)

【このような方にオススメ!】

■総返済額を効率的に減らしたい人

■ローンの早期完済を目指す人

将来のキャッシュフローを安定させる!「返済額軽減型」

【返済額軽減型の特徴】■毎月返済額(ボーナス加算額):軽減される

■残り返済期間:変わらず

【効果検証】

同様に3回目に行った100万円の繰り上げ返済が「返済額軽減型」の場合、

■毎月返済額:12万2243円(4238円カット)

■残り返済期間:29年9ヶ月(変わらず)

■総支払額:約4553万円⇒約4502万円(約51万円の将来利息払いをカット!)

【このような方にオススメ!】

■将来の教育費負担などに備えるために、家計のキャッシュフローを調節したい人

■毎回の返済額が多くて負担に思う人

■将来は共働きでなくなるなど、将来の収入減に備える人

■将来の借換えに備えて、期間は短縮したくない人

同じ100万円の繰上返済でも、「期間短縮型」と「返済額軽減型」は特徴・得られる効果が異なります。上手に使い分けることが大切です。

過剰な利用は禁物!繰り上げ返済の落とし穴

繰り上げ返済について。もう一度よく考えてみましょう。当然のことですが、繰り上げ返済は手持ちの現金を使います。言い換えれば、手元の現金が少なくなり、急な出費などが発生した場合に使えるお金がない!という状況も起こりうるということです。一般的な住宅ローンでは、一度繰り上げ返済してしまうと、その繰り上げ返済資金はあなたのものではなくなってしまいます。

住宅ローンの返済は通常の返済であろうと、繰り上げ返済であろうと預貯金とのバランスがもっとも重要です。「ご利用は計画的に」というのは、繰り上げ返済の利用にも当てはまります。

繰り上げ返済貧乏地獄にはまる人も!「期間短縮型」

日本人は借金が嫌い!住宅ローンも借金と考えている方は、「期間短縮型」の繰り上げ返済貧乏地獄にはまってしまうケースが多く見られます。特に、何事もしっかりしている女性にはこの傾向が強いかもしれません。前頁でも解説したように、「期間短縮型」の利息軽減効果は高いです。確かに預金通帳に記載される預金利息と、住宅ローンの支払利息を比べると腹立たしくなりますが、ここは冷静になりましょう。

繰り上げ返済貧乏地獄とは、「期間短縮型」の支払利息軽減効果と期間短縮効果に魅了され、どんどん繰り上げ返済を行ってしまい、急な出費に対応できなくなる状況を指します。また、常に預貯金が少ないため、生活が苦しい感じを持ち続けてしまう人が多く見られます。繰上返済は「生活資金」ではなく「余剰資金」で行うように注意が必要です。

さらに、「期間短縮型」は残り期間が短縮されますので、借換えにも影響することを覚えておきましょう。多くの住宅ローンでは、借換えの際は従前の住宅ローンの残返済期間までとなります。そのため、年収が下がっている場合などには、借換えが難しくなる事態も考えられます。

「返済額軽減型」の活用方法

もし家計が厳しいため「返済額軽減型」を利用しようとするならば、それは少々間違った使い方になってしまいます。なぜならば、紹介した例に置き換えれば、今100万円の繰上返済をしても、毎月4000円程度のメリットしか得られないからです。このような状況であれば、繰り上げ返済をするよりも、手元に預貯金を残しておくべきでしょう。この「返済額軽減型」は長期的な目的のために利用するものと考えましょう。住宅ローンの返済という長期戦に備えるために計画的に使っていくのが「返済額軽減型」です。

将来の支出増の時期に備えて返済額を少なくしておくことのほか、変動金利型や固定金利選択型で、金利上昇のために返済額がアップすることに備えるには「返済額軽減型」が効果的です。

また、景気低迷による収入減や、病気や災害にあってしまった場合などさまざまなリスクに備えておくことも必要です。そのためには、預貯金をしっかり備えておくこととともに、固定支出(ローンの返済もその一つです)も少なくしておくことも効果的です。

一時的な効果で見てしまうと、確かに「期間短縮型」の方が効果が大きいのですが、「返済額軽減型」で返済額が軽減された分も繰り上げ返済にまわし続けることによって、実は、その利息軽減効果の差に大きな違いはありません。

繰り上げ返済の利用方法を十分理解して、初めて余剰資金を賢く使うことができます。住宅ローンとは長いお付き合いになるため、繰り上げ返済の利息軽減効果だけに目を奪われることなく、くれぐれも預貯金とのバランスを重視し、計画的に行ってください。