住宅ローンの支払いが困難になった場合の対処法を知っておく

住宅ローンの支払いが苦しくなると、人生の終わりかのように感じてしまう方も多いかもしれません。しかし、対処法さえ知っておけば、そんな状況を乗り切ることも可能となりますので、実際の事例も参考にしていただき、万一の場合にも備えていただければと思います。

住宅ローンの支払いが困難になったときの対策とは

住宅ローンを返せなくなったときには、最善の対処法を見つけよう

さっそく、下記フローチャートでポイントをチェックしながら、それぞれの状況に応じた最善の対処法を探っていきましょう。

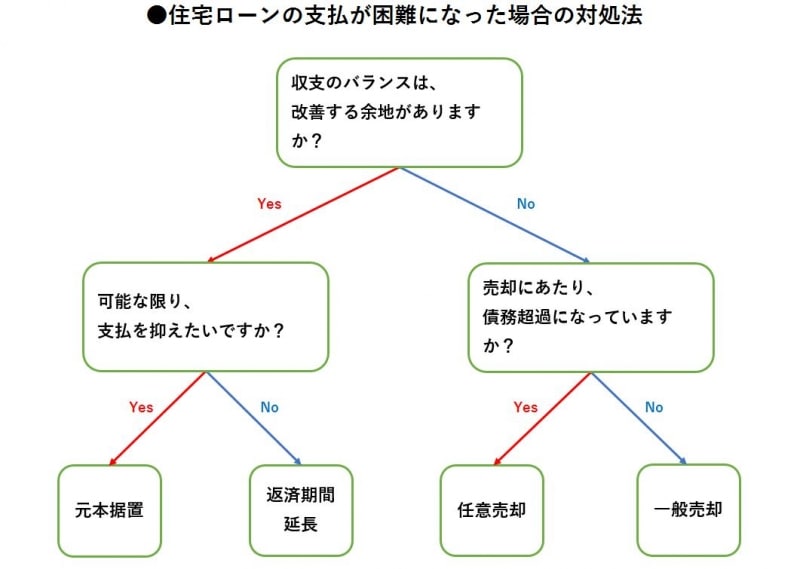

住宅ローンが返せなくなったときの対応

まずは、今回の状況が一時的なものかということです。リストラや転職、離婚など、収入が減ること、または、学費などで支出が増え、収支のバランスが崩れたことにより、住宅ローンの支払いが困難になっているわけですが、改善する余地があるでしょうか?

もし、改善する余地がなければ、住宅を持ち続けるメリットはありません。

そのため、一刻も早く、住宅を売却することを検討しなければなりません。債務超過(住宅を売却しても、住宅ローンを完済できないこと)に陥っていない場合は、一般的な売却手続きによって、住宅を売却し、賃貸物件などへ住み替えることになります。

問題は、債務超過に陥っている場合です。この場合は、完済できないため、原則としては、抵当権を抹消できず、売却できません。

もっとも、任意売却という方法であれば、金融機関との交渉によって売却が可能となるため、任意売却に詳しい不動産業者に相談することになります。

一方、改善する余地があれば、借り換えや融資先の金融機関に相談(返済期間の延長、元本据置)することになります。もっとも、借り換えについては、新たに住宅ローンを組むことになるため、当然、審査があります。住宅ローンの支払いが困難な状況下では、収入が減っており、現実的には、難しい場合がほとんどです。

そこで、融資先の金融機関に相談するということが重要となります。返済期間の延長にしても、元本据置にしても、支払利息が増えるため、最終的な返済総額がアップしてしまうデメリットがありますが、可能であれば、少しでも元本を減らすことができる返済期間の延長のほうがおすすめです。

もっとも、本当に、今は支払いが苦しいという場合もあるかと思いますので、最終手段として、元本据置という方法を選択する場合もあります。

金融機関とのリスケ(返済期間の延長、元本据置)の方法とは?

返済の意思はあるものの、状況が厳しいことを伝えましょう。相談するという姿勢があれば、以下の3ステップで、リスケジュール(返済計画を変更すること)が可能となります。1.住宅ローン取り扱い支店に連絡し、口頭で、現状を伝える

2. 所定の書類が送られてくるので、現状や収支のバランスが改善する見込みを記入し、返送する

3. 本店の担当部署に出向き、条件変更の契約を交わす

ちなみに、金融機関によって異なるものの、費用は、条件変更手数料の数千円がかかるのみです。

ここで、特に、重要となるのは、収支のバランスが改善する見込みを伝えられるかです。個人事業主であれば、売り上げがアップする事業計画、リストラなどで返済が困難となっているのであれば、転職して、収入が確保できる見込みを伝えていくことになります。

また、住宅ローン以外にも、カードローンや奨学金などの返済がある場合には、これらの債権者に対しても、条件変更の相談をしているのか、すでに、条件変更されているのかといった積極的な動きをアピールすることも重要です。

補足ですが、日本学生支援機構については、比較的、簡単な手続きで、返還の猶予を受けられるため、まずは、ここで条件変更の実績を作っておくことも効果的といえるでしょう。

それでは、今回は、元本据置の方法で、復活を遂げた実際の事例をご紹介したいと思います。

住宅ローンの支払いが難しくなったが、乗り切った事例を紹介!

30代の元サラリーマンAさんの場合です。平成19年に3,200万円(諸費用込み)でマンションを購入。返済額は毎月9万円、他に管理費などが2万円、固定資産税が年間15万円。

住宅ローンを組んだ2年後に不動産業で独立したAさんは、独立後も問題なく、住宅ローンを順調に返済していました。

ところが、平成23年の東日本大震災の影響もあり、不動産取引が減ってしまい、事業がうまくいかなくなってしまいました。

そして、自身の住宅ローンの返済も苦しくなり、最初は、一定期間だけ無利息となる消費者金融のカードを使い、その期間が過ぎると、少し低めの金利のカードローンを使うというように、次々に手持ちのカードの限度額を使ってしまい、最終的には、自分のカードの限度額のほとんどを使い切ってしまい、ようやく、融資先の金融機関に相談することになりました。

その時点の住宅ローンの残債は、2,800万円で、2,700万円くらいであれば、売却できるという状況でした。そのため、差額の100万円だけ、親族からお金を借りれば、完済も可能でした。

しかし、売っても、転居先を見つけなければなりませんし、独身ではないので、数万円の家賃の賃貸というのも現実的ではありませんでした。また、Aさんは、仕事柄、不動産市況に詳しいため、もう少し、住宅を持ち続ければ、売却価格が回復するという見込みもありました。

というのも、Aさんのマンションは、32階建のタワーマンションの28階だったため、その時点では、震災の影響を受けていますが、いずれ回復し、また、東京五輪の影響で、むしろ、上昇すると考えたのです。

結果的に、毎月の返済の9万円のうち、元本は据置となったため、利息の2万円だけを払う約束となりました。

当初の元本据置の約束は1年でしたが、1年経過後も、なかなか事業を立て直すことはできず、次の1年で立て直すことができなければ、事業をたたみ、再就職することを約束に、もう1年だけ、同じ条件で待ってもらうことにしたのです。

最終的には、事業自体を立て直すことはできませんでしたが、2年間の元本据置によって、賃貸相場15万円以上のマンションを月額4万円(リスケの2万円+管理費などの2万円)で生活でき、さらには、東京五輪の影響で、むしろ、上昇するという予想が的中し、3,500万円で売却できたというオマケまでついてきました。

住宅ローンを支払えなくなると団体信用生命保険に加入していることを思い出し、「いっそのこと、自分の命と引き換えに解決しよう」という考えが頭をよぎるかもしれません。そこで、Aさんのように住宅ローン地獄から脱出できるのか、それとも最悪の事態を迎えるのか、の違いは、自暴自棄にならず、相談できるか否かだけです。

Aさんがとった対策の唯一のマイナス点は、最初に見栄を張って、1カ月、3カ月、あるいは、あと半年でなんとか状況を変えられるということで、応急処置としてカードローンに手をつけてしまった点、最初から融資先の金融機関に相談しておけば、無駄な利息を払わずに済んだということぐらいです。

まとめ

リスケ(返済期間の延長、元本据置)後は、月々の支払いが増えるというデメリットがあるということについては注意しなければなりませんが、なにも行動しないということが一番もったいない選択であるということは言うまでもありません。黙って、滞納を続けると、大切なマイホームが競売(強制的に、裁判手続きで売却されてしまうこと)にかけられ、自分自身も破産者のレッテルを貼られてしまいかねないため、これは、なんとしても、避けなければなりません。

ご自身の状況に応じて、融資先の金融機関や不動産業者、弁護士、FPなどの専門家に相談するという勇気ある一歩を踏み出せることをお祈り申し上げます。

【関連記事をチェック!】

リストラされた、失業したときの住宅ローン対策3つとは

リストラが目前に迫るときの住宅ローン対策