地震保険の支払いで知っておくことは?注意点と請求のコツを解説

地震保険は地震や噴火、これらが原因の津波による被害を対象としています。火災や交通事故などと違い、一度に多くの人が被災するのが大きな特徴です。

知らないと損する地震保険の支払いルールとは?

<目次>

Q. 地震保険に加入しているか分からない。加入先が分からない

そもそも地震保険に加入しているのか、または加入しているがどこの保険会社か分からないというケースがあります。特に被災後はこうしたことが顕著です。一般社団法人日本損害保険協会で確認することができます。

契約している損保が分かるケースは各損保の連絡先が、そもそもそれすら分からないケースでは「自然災害等損保契約照会センター」を設けて対応しています。

大きな災害が起こると、その災害ごとに日本損害保険協会のサイト内に該当災害の特設ページなどが開設されます。そこを見るとそれぞれの連絡先や保険契約にかかる特例措置などを確認することができます。

また日本損害保険協会で「そんがいほけん相談室」という窓口を設けています。損害保険全般について相談や問い合わせを受け付けていますので、利用してみましょう。

Q. 自分を証明する書類がないが、地震保険の請求はできる?

地震で被災した場合、自分本人を証明する書類(運転免許証や健康保険証など)が無くなってしまうことがあります。特に津波の場合にはそのような人の方が多いでしょう。こんなときでも、契約者を特定する個人情報などを複数照合することで、契約者本人との確認ができます。まずは契約先の損害保険会社に連絡してみてください。

Q. 地震保険はいくら支払われるのか?

よくある疑問が、この「地震保険で一体いくら保険金が支払われるのか」ということです。被災状況は個々に異なりますので、一慨にいくらとは言い切れません。地震保険の保険金の支払いについて、基本的な仕組みを知っておく必要があります。地震保険の保険金の支払いは4段階に分かれており、具体的には次のとおりです(2017年1月以降の契約)。

- 全 損 地震保険の契約金額の100%(時価が限度)

- 大半損 地震保険の契約金額の60%(時価の60%が限度)

- 小半損 地震保険の契約金額の30%(時価の30%が限度)

- 一部損 地震保険の契約金額の5%(時価の5%が限度)

なお2016年12月以前の基準は3段階で大半損と小半損が一つで半損(契約金額の50%)の基準となります。

各段階それぞれの細かい基準はむしろ分かりにくくなると思いますので、最低限の「一部損」の基準を紹介しておきます。

■一部損(建物)

・主要構造部(基礎、柱、壁など)の損害額が、建物時価の3%以上20%未満

または

・地震による水災で床上浸水もしくは地盤面より45cm超の浸水で全損・半損に至らない場合

■一部損(家財)

損害額が家財全体の時価の10%以上30%未満

このように、一定以上の損害が発生していないと地震保険の支払い対象になりません。地震保険の加入時にこの点を理解していないと、いざ請求する際に余計なストレスが溜まります。地震保険の良し悪しは個々の判断があるでしょうが、ここは理解しておきましょう。

Q. 地震保険の保険金はいつ支払ってもらえるのか?

大きな損害が発生しているほど、原則は個別に損害確認が必要です。地震後に発生した火災や津波で一定の地域が全域焼失、流失してしまっている場合、航空写真などを利用して一定の地域全体を全損認定することがあります。

地震保険の保険金はいつ支払ってもらえるのか?

一般的な住宅や家財の鑑定なら損害確認はその場で終わり、説明を受けてそれでよければ保険金請求書類に署名、書類を持ち帰ってそのまま振込手続きとなります。

地震の損害鑑定はかなり早くなってきています。熊本地震でも大阪北部の地震でも発生から1か月ほどで約80%ほどの鑑定を終えています。熊本地震では2か月くらいで90%以上終えていました。2018年も大阪府北部地震や北海道胆振東部地震、台風の被害など連続して発生しましたが、熊本地震同様に比較的スムーズに進めたようです。

損保によって一律ではありませんが、次のような取り組みも影響しているようです。

- RPA(ロボティクス・プロセス・オートメーション)のよるPC内作業をヴァーチャルロボットによって自動化する取組み

- 保険金支払いにOBやOBの活用

- 遠隔の映像などによる損害鑑定 など

Q.地震保険では総支払限度額が決っているって本当?

地震保険では、加入者全体の総支払限度額が決っています。2019年8月末現在で、11兆7千億円です。仮にこの金額を超えた場合には、加入者全員で按分することになっています。なお、この限度額は固定されているものではなく、地震保険の加入者数などをみて何度も改定されています。参考までに、94年6月時点では総支払限度額は1兆8千億円、その後阪神淡路大震災を挟んで95年10月に3兆1千億円に改定されました。現在はこのときから3.7倍以上の規模になっています。

限度額があることを知ると不安に思う人もいるようですが、このように柔軟に限度額を変更しています。なお、地震保険は民間の損保が単独で契約を引受ける通常の保険と違い、国がその仕組みに関与してお金も出している官民一体の保険制度です。

Q.地震で被災した後にまた地震が起きたらどうなる?

地震災害の場合、被災後にまた大きな余震などがあってさらに被害が拡大したりすることがあります。地震災害発生後、72時間以内に起きた地震については地震保険では一つの地震としてカウントするルールになっています。Q. 地震保険の保険金支払いに不満がある場合はどうする?

地震保険の保険金の支払いについては「全損・大半損・小半損・一部損」いずれかの認定となります(改定前は3区分)。その査定に不服がある場合も出てくるケースもあるでしょう。損害保険会社も膨大な件数を処理していますから、初期段階ではかなり慌ただしくなっています。見落としが全くないとは言えませんから、どうしても納得がいかなければ再度加入先の保険会社に連絡して、被害状況を改めて見てもらえないか交渉してみましょう。

最後の最後でそれでも納得がいかなければ、(社)日本損害保険協会にそんぽADRセンターが設置されていますから、相談してみてください。

なお、各種共済(こくみん共済coop(全労済)、都道府県民共済、JA共済など)は損保の地震保険とは補償内容も保険金(共済金)の支払い基準も異なるので注意してください。多少なりとも共通している部分があるとすれば、軽微な損害は保険金支払いの対象にしていないということです。

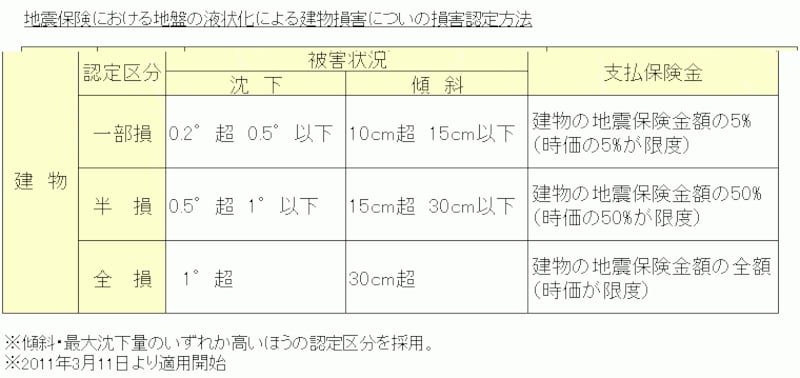

Q. 液状化した場合、建物に大きな被害はないが地震保険の対象になる?

海や川、沼などが近い地域や、昔これらがあった埋め立て地などでは、地震によって液状化現象が発生することもあります。建物自体に大きな損害はないものの、液状化で建物が大きく傾いたり、沈んだりした場合は、地震保険の保険金支払いの対象になるのでしょうか。もともと木造・在来軸組工法の建物では、基礎全体が3度以上傾斜している場合、あるいは建物全体の柱のうち、40%以上の柱が沈下している場合などで全損と認定されることになっていました。

しかしこの条件だとかなり大きな損害のため、東日本大震災発生時に地震保険の保険金支払いの対象とならない事案が続出しました。沿岸部や埋め立て地などで液状化の被害が多発したことを受けて、地震災害の際の液状化被害について新たな基準が追加されました。具体的には下表のように基準が細分化されています。

地震保険での液状化の支払い基準は?

上記の基準は2011年6月24日、東日本大震災が発生してから3カ月以上経ってから追加されたものです。しかし、東日本大震災発生時の2011年3月11日にさかのぼって適用されました。

Q. 契約している地震保険の保険料が払えない

大地震などが発生すると災害救助法適用地域に該当する場合、数カ月(6カ月など)の間、保険料の支払いの猶予措置が出されることがあります。こうした場合でも契約者から申し出が必要なことがあります。その都度必要な措置が出されますので、必要な情報収集をして対処するようにしてください。他にも被災して保険契約の継続手続きを失念した場合なども猶予措置などが出されることがあります。被災したときほど情報を取りにくくなります。なるべく平時からどこにどんな情報がでているか知っておいてください。

先ほどと同様に損保協会のサイトにこれらの情報も掲載されます。

Q. 地震保険の保険金請求期限、すぐにすることができないときは?

地震で被災した場合、さまざまな理由で地震保険の保険金を請求ができないケースも多いはずです。この場合でも3年間は保険金の請求が可能ですので、そんなに慌てる必要はありません。ただ早めに対応するに越したことはありません。請求ができる状況になったら保険金の請求をするようにしましょう。他にも住宅や家財の損害が自分では大したことがないと思っても一部損の認定を受けられることがあります。東日本大震災の際にも、自分では大したことはないと思っていて1年以上ほっておいたが、リフォームする際に業者から指摘されて保険金請求をしたら一部損認定された例などもありました。

念のため損害保険会社に相談してみましょう。

【関連記事】