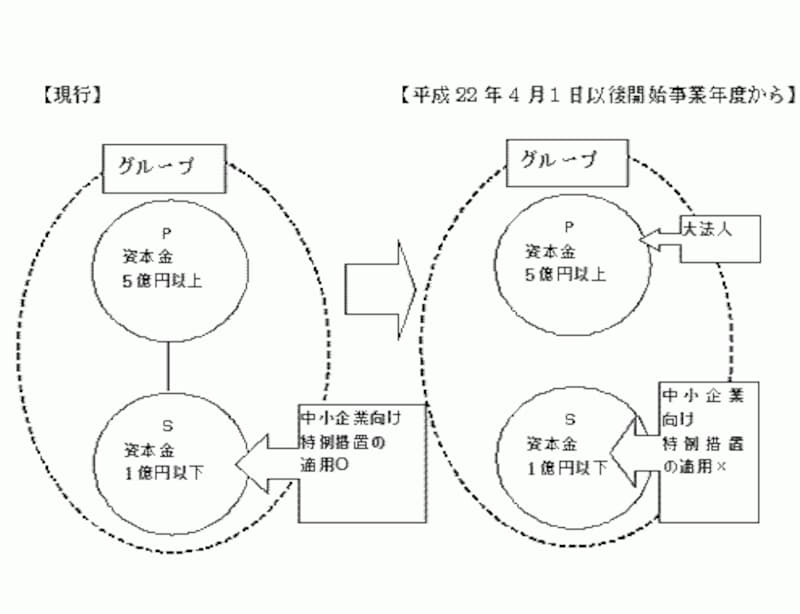

中小企業向け特例措置の大法人100%子会社に対する不適用

資本金の額または出資金の額が1億円以下の法人に係る次の制度については、資本金もしくは出資金の額が5億円以上の法人等の100%子法人には適用しないことにします。- 法人税の軽減税率(所得800万円以下は18%)

- 特定同族会社の特別税率の不適用

- 貸倒引当金の法定繰入率

- 交際費等の損金不算入制度における定額控除制度

- 欠損金の繰戻しによる還付制度

これまでは、中小特例の可否は、その中小企業の資本金が1億円以下か否かで行っていました。グループ法人税制の導入により、自らの資本金等の規模に加えて、親会社の資本金等の規模も基準に判定されるようになりました。つまり、親会社の資本金が5億円以上(会社法上の大会社)の場合、その100%子会社については、中小特例は適用できません。この取扱いは、平成22年4月1日以後開始事業年度から適用します。

財務省平成22年度パンフレット「平成22年度税制改正」よりガイド作成