売上高のABC分析を行ったところ製品Cが売上の約4割を占める主力製品になっていることが分かりました。主力製品ですので製品在庫や製品を作るための資材在庫を決め細やかに管理しなければなりません。

発注タイミングが重要

|

| 資材メーカからの納入タイミングが重要 |

アドバイザー:「製品Cが主力製品ですが、現状分析したところ見込み生産で、平均して月間5,000個生産しています。それから生産リードタイムは10日でしたね。」

社長:「はい。製品Eと同じ生産ラインを使って段取り替えをしながら毎日生産しています。一部外注工程もあり生産リードタイムは約10日になっています。」

アドバイザー:「では発注方式を考えてみましょう。早く言えば発注するタイミングです。現在、製品Cの資材発注はどういうタイミングで行われていますか?」

社長:「市況が安い時にまとめて買うようにしていましたが、これは前回、発注量のコントロールが重要と教えていただいてから見直しています。製品Cの資材だけではなく全製品の資材とも月に1回程度発注しています。たまに足りない時があり、その場合は資材メーカに無理を言って持ってきてもらっています。」

アドバイザー:「月1回ですと、資材在庫がどうしても膨れがちですね。」

社長:「どうしたらよいのでしょうか?」

資材在庫を減らすには?

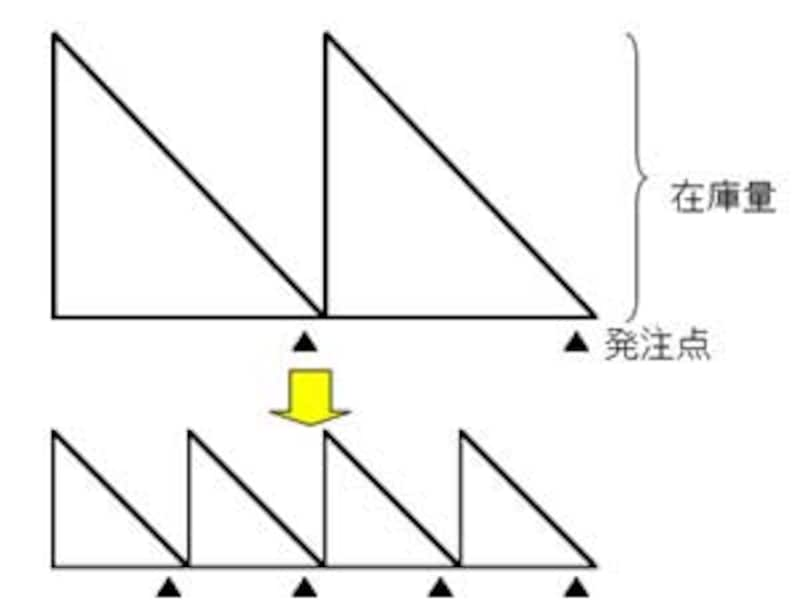

アドバイザー:「資材在庫を減らすにはどうしたらよいと思いますか?」社長:「発注回数を増やす。ですか?」

アドバイザー:「そうです。例えば2回発注するところを4回発注すれば、在庫量は計算上2分の1ですみます。」

|

| 発注回数を増やすと在庫量は減る |

アドバイザー:「極端な話、毎日資材を納入してもらえば、資材在庫はほぼゼロになります。ただ納入する資材メーカはたまったものではありません。輸送コストなどを資材代に上乗せせざるをえなくなり、その分、製品コストが上昇します。これは前回の経済的発注量で学びました。」

社長:「なるほど。発注コストが増えるわけですね。」

アドバイザー:「また経済的発注量の計算で全体の資材について計算してみましたが、最適な年間発注回数は30回となりました。」

【前回の経済的発注量の計算から】

年間の発注回数 = 資材の年間消費量÷1回あたりの発注量

資材の年間消費量 9,000,000個

一回当たりの発注量 300,000個

年間の発注回数 9,000,000÷300,000=30回

アドバイザー:「製品全体からみても月2回以上の発注タイミングが最適です。」

製品の重要度により発注方式を変える

社長:「特に製品Cに関しては資材発注のタイミングをもう少し短くした方がよいということですね。」 |

| 製品の重要度により発注方式を変える |

アドバイザー:「納入先との交渉になりますが、製品Cの生産リードタイムにあわせて10日か1週間に1回程度の納入でよいでしょう。これだけでも資材在庫が現在よりも3分の1ほどになります。」

社長:「本来は製品ごとに資材発注を考えないといけないんですね。」

アドバイザー:「そうです。製品ごとに売上に対する貢献度にあわせて発注方式を見直した方がよいでしょう。『ABC分析』を行いましたが、売上に多大に寄与しているAグループの重要製品については決め細やかな資材発注を、反対にCグループはそれほど決め細やかな管理はいりません。Bグループはその中間になります。」

社長:「製品Cは売上に一番貢献しているので決め細やかに資材発注をするんですね。」

アドバイザー:「そうです。その方法が定期発注方式です。」