製品別売上高で現状把握

前回ガイド記事『回転率を計算してみよう。』の続きです。さっそく製品にコードを割り振り、生産時、販売時に会計システムへ製品コードを入力するようにしました。1ケ月間行い、試算表と共に製品別売上高が出てきました。

社長:「製品単価が高い製品とよく動く製品の8品目を選び出し、製品別売上高を出してみました。」

|

| 製品別売上高で現状把握 |

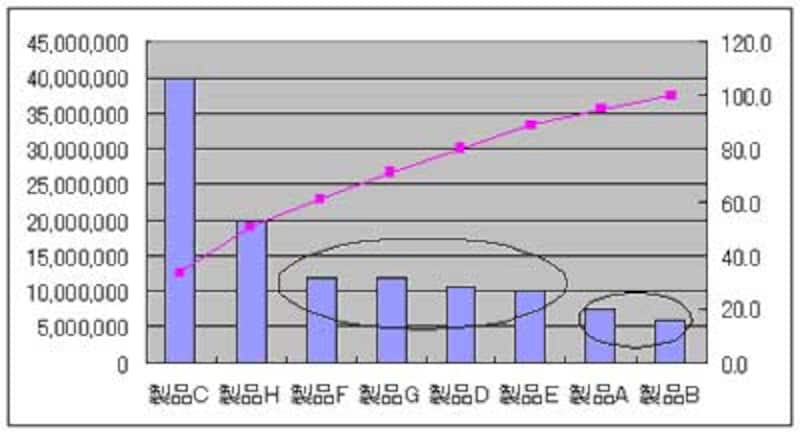

アドバイザー:「しっかり管理を始められましたね。では、さっそくみてみましょう。これでみると製品Cの売上高が一番大きいですね。」

社長:「ええ、一番下の製品Hは安いのですがよく出るので、これが一番かなと思っていたのですが違っていました。」

アドバイザー:「よく製品が動いていると売上に貢献していると錯覚しがちです。実際は製品別売上高をおっかけないとどうなっているかは分かりません。では売上高の高いもの順に並び替えてみましょう。」

|

| 製品別売上高を降順に並び替える |

ABC分析を行う

アドバイザー:「まずは月間売上高の累計です。売上高の高いもの順に月間売上高を累計していきます。例えば製品Hなら製品Cに製品Hの月間売上高を足したものです。もう一つは全体の売上高に対する累計割合です。これでグラフを作成してみましょう。」 |

| 製品別売上高でグラフを作成する |

アドバイザー:「そうです。これはABC分析という手法で本当は全製品に対して行いますが、とりあえず8品目でみたものです。」

社長:「ABC分析?」

アドバイザー:「ABC分析は重点分析とも呼ばれ、たくさんある製品をまんべんなく管理するのではなくメリハリをつけて管理していこうというものです。製品を売上高の多い順にA、B、Cの3種類に分類します。一般的には、累積構成比の70~80%を主力製品(Aグループ)、80~90%を準主力製品(Bグループ)、残りをCグループとして扱います。また売上高ではなく粗利益で並べ替える場合もあります。」

社長:「わが社の場合は製品Cがダントツですね。」

アドバイザー:「一目瞭然ですね。この8品目でいえば重点管理すべきは製品CとHです。この2つの製品で8品目の売上の半分になっています。次に製品Fから製品E、最後は製品A、Bの順ですね。」

社長:「なるほど。よく動く製品Hも大切ですが、まず製品Cをしっかり管理しないといけないのですね。」

アドバイザー:「そうなります。では重点管理すべき製品Cの生産をみてみましょう。」