経済的発注量……在庫計算方法!

資材在庫を減らすには発注量が重要

資材在庫を削減するには発注量のコントロールが重要です。発注量が多すぎれば在庫が積みあがり在庫保管費用がかかってしまいます。

反対に発注量が少なすぎると後の製造工程に影響し、製品の納期遅れとなってしまいます。最適な発注量をどう考えたらよいのでしょうか。

資材在庫を削減しよう

アドバイザー:「製品Cを生産するにあたって資材調達はどうされていますか?」社長:「部品の一部は協力会社にお願いしています。当社で作る部品の材料は資材メーカーへ発注しています。」

アドバイザー:「では資材在庫を見せていただけますか。」

さっそく倉庫を見に行くと、製品在庫倉庫とは別の倉庫に資材や部品がこれまた山積みになっていました。

倉庫に資材や部品が山積みに

社長:「そうですね。需要によって価格が変動する資材もあり、なるべく安い時に多めに仕入れますので、こうなってしまいます。」

アドバイザー:「市況を見て安い時に仕入れるのは分かりますが、必要以上に仕入れると不良在庫になります。また安いと思っても倉庫の維持管理費を考えると反対に割高になります。」

社長:「なるほど。」

アドバイザー:「これだけ資材や部品があると下の方にある資材や部品を簡単に取り出せませんので、錆びたり使い物にならなくなっているのではありませんか?売上に結びつきませんので在庫ではなくゴミと同じになってしまいます。」

社長:「それは私も気になっていまして、何かよい方法はありませんか?」

アドバイザー:「発注に関しては経済的発注量という考え方があるので、まずそれをおさえましょう。」

経済的発注量とは

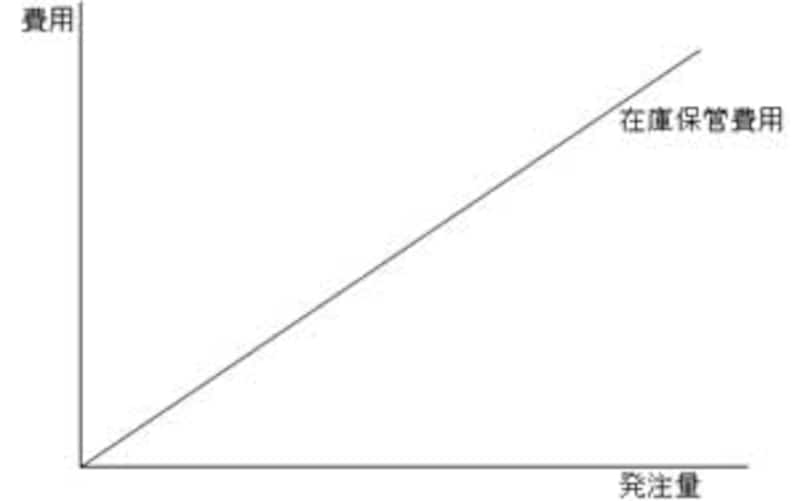

経済的発注量とは発注において、関連するコストの総額を最小化する発注量のことを言います。経済的ロットサイズと言う場合もあります。アドバイザー:「発注に関連するコスト(在庫総費用)は在庫保管費用と発注費用を足したものになります。在庫保管費用は在庫するのにかかる費用で具体的には倉庫賃貸料や保険料、資産税などの経費となります。在庫保管費用は発注量に比例します。」

|

| 在庫保管費用は発注量に比例する |

社長:「それでゼロから増えるに従って右肩上がりの直線になるんですね。」

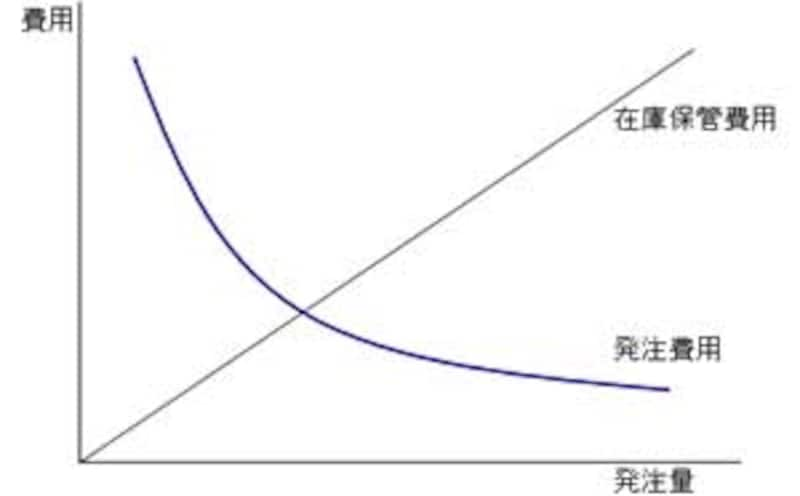

アドバイザー:「そうです。次は発注費用についてみてみましょう。」

発注費用を考える

アドバイザー:「発注費用は発注に伴う通信費や人件費、また納品された時の検品作業などの費用となります。発注量が少ないと1回あたりの発注費用は割高になります。」 |

| 発注費用は発注に伴う費用の合計 |

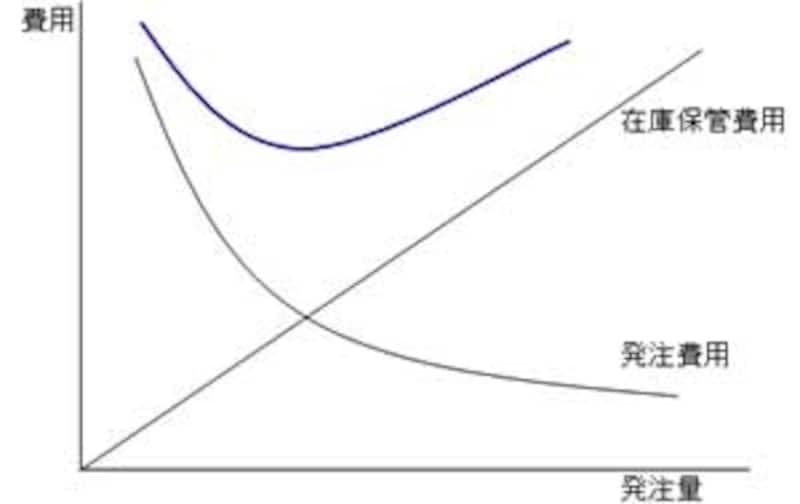

アドバイザー:「そうです。そして在庫保管費用と発注費用を足すと在庫総費用になります。発注回数を減らすと発注費用は減りますが、今度は在庫保管費用がかさみます。逆もまた同じで、つまりトレードオフの関係になります。」

|

| 在庫保管費用と発注費用はトレードオフの関係になる |

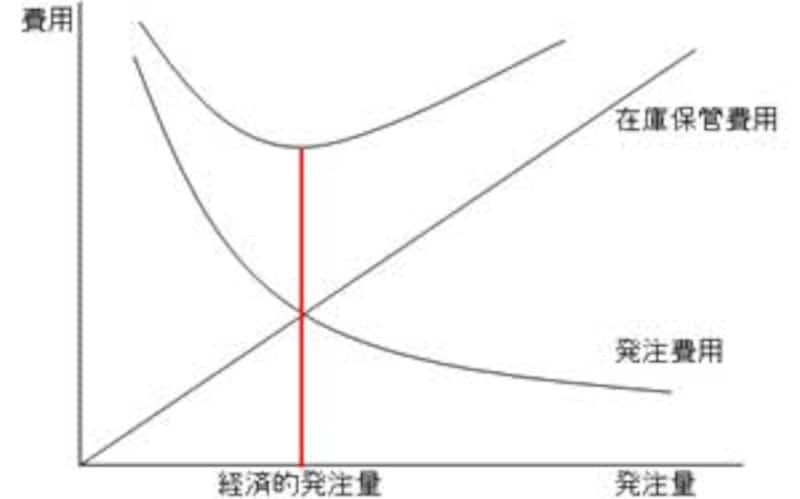

アドバイザー:「この在庫総費用が最小となる発注量を経済的発注量といいます。グラフのどこだと思いますか?」

社長:「このくぼんだところが一番少ないので、このくぼんだところですね。」

|

| 在庫保管費用と発注費用が交差するところが経済的は発注量 |

経済的発注量の求め方

実際にどう経済的発注量を計算するかみてみましょう。年間の発注費用=1回あたりの発注費用×年間の発注回数

年間の在庫費用=1つあたりの在庫維持費×年平均の在庫量

実際に計算してみましょう。

<計算に使うデータ>

資材の年間消費量 9,000,000個

発注一回当たりの費用(計10,000円)

通信費などの業務コスト 1,000円

倉庫作業等の人件費 9,000円

保険料など在庫維持費が1個あたり2円

■年間の発注費用=1回あたりの発注費用×年間の発注回数

一回当たりの発注量をQとすると、年間の発注回数は9,000,000/Qで表わされます。

年間の発注費用は10,000円×9,000,000/Qとなります。

■年間の在庫費用=1つあたりの在庫維持費×年平均の在庫量

年平均の在庫量はQ/2と表せますので、年間の在庫費用は2円×Q/2となります。

【年間の発注費用=年間の在庫費用】として計算するとQは300,000となります。これが経済的発注量となります。

一度に仕入れた場合と比較

例えば一度に全部を仕入れたとすると10,000円×9,000,000/9,000,000+2円×9,000,000/2

=9,010,000円となります。

経済的発注量で発注すると

10,000円×9,000,000/300,000+2円×300,000/2

=600,000円となり、その差は8,410,000円となります。

社長:「すさまじく違うのですね。発注量のコントロールが重要ということがよく分かりました。」

アドバイザー:「これは極端な例ですが、うまく発注量をコントロールすることで在庫も少なくでき、コストも削減できます。ただし季節変動が大きい製品の場合は閑散期の経済発注量が1ヶ月、2ヶ月の素材を一度に入れてしまうことにもなりますので配慮が必要です。」

【関連記事】