生命保険は会社で契約すべし

このようなリスクを回避するためにも、会社契約で生命保険に加入することをお勧めします。個人で入るよりも節税効果が大きいからです。しかも、社長に万一何かあったときには借入金などの返済原資になりますし、退職金にすることも可能です。会社契約はこんなにお得!

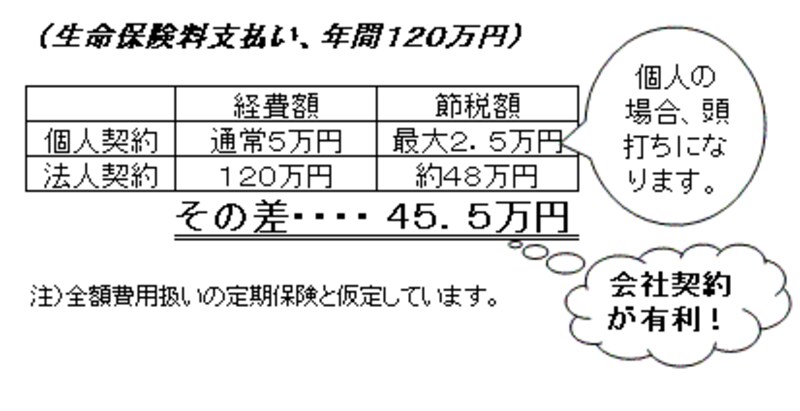

節税効果の面からみると、会社契約と個人契約のどちらが有利かは歴然としています。以下の図解を見てください。

個人契約の場合は、いくら保険料を払おうと所得控除として5万円(個人年金を含めても10万円)しか控除されません。これが会社契約の場合には、120万円の保険料は保険の種類によっては全額必要経費とみなされます。

様々な種類がある

会社契約で一般に活用される生命保険にも様々な種類があります。全額が費用計上できる掛け捨て型の定期保険や、1/2が費用となり満期保険金が受け取れる養老保険などがあります。それ例外にも、保険料は高くなりますがその分節税効果が大きく、解約返戻金のある長期定期保険や、経費性は1/2になりますが、より多くの解約返戻金のある長期平準定期保険も注目される商品です。

ただし、保険期間の長い定期保険を会社契約した場合の経理処理は、損金算入の時期などに一部制約がありますので、前もって専門家に確認することが必要です。

【関連記事はこちら】

・「福利厚生プランの有効活用」

・「生命保険基礎の基礎」

・「生命保険を使った退職金対策」

・「『利益の平準化』で余裕資金!」

・「納税資金対策を生命保険でする」

・「生命保険を使った遺産分割対策」

・「生命保険で、相続財産を減らす!」