外形標準課税とは?

外形標準課税とは、所得ではなく人件費や資本金など、客観的に把握できる数量や金額を対象に税金をかける方法のことです。政府は2004年4月から資本金1億円超の企業に対する法人事業税(都道府県民税)に導入することを決めました。景気低迷による赤字企業の増加で、企業の所得を対象とする現在の法人事業税の税収が大きく落ち込んでいます。そのため、赤字企業にも税負担を求め、景気に左右されない安定的な税収を確保するねらいがあるようです。

赤字会社への配慮もある

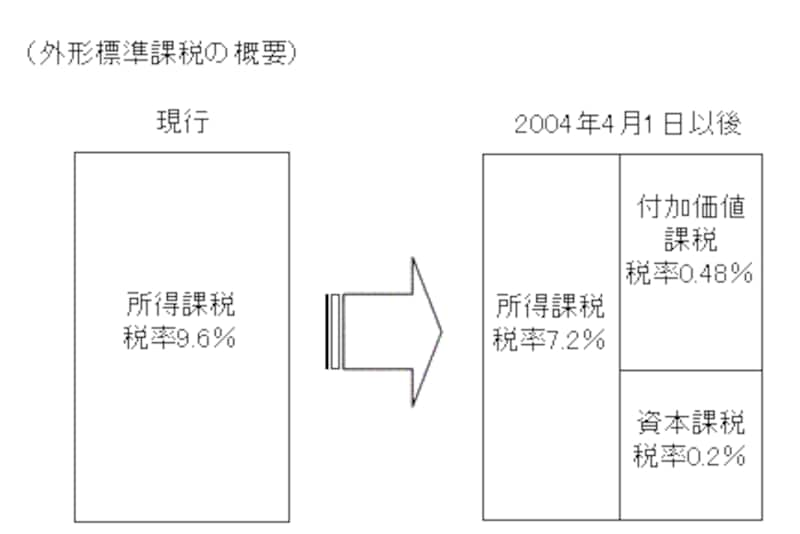

所得にかかる今の法人事業税の税率を9.6%から7.2%に下げる代わりに、新たに人件費や支払い利子など「付加価値」に対しては0.48%、資本金には0.2%をかける仕組みになっています。

税収は現状の規模と変わらない前提なので、法人事業税収の4分の1が外形標準課税になるもようです。

赤字が3年以上続いている企業や創業5年以内の赤字企業に対する徴税を、最大6年間猶予する措置も設けています。

このように儲け以外にも多くの課税が行われています。だから、赤字会社にとっても節税対策は不可欠なものなのです。ご理解いただけたでしょうか。

【関連記事はこちら】

・本当に有効な決算対策とは

・節税、良い子・悪い子・普通の子

・赤字子会社の有効活用策