住宅用家屋には軽減税率が適用される

一定の要件を満たす住宅用家屋については、所有権の保存登記・移転登記、住宅ローン借り入れに伴う抵当権設定登記の税率が軽減されます。ただし、所有権移転登記における登録免許税の軽減は、売買または競落(競売で落札すること)による取得に限られ、贈与や相続による取得のときには適用されません。

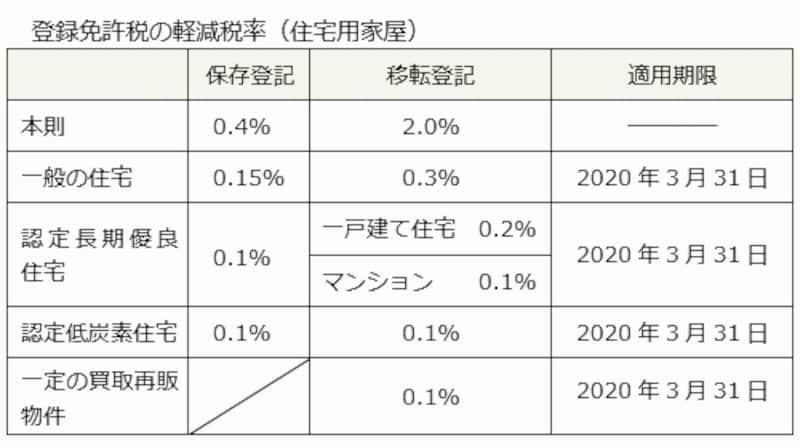

【軽減税率】(2020年3月31日まで:建物のみに適用)

□ 所有権の保存登記 0.15%

□ 所有権の移転登記 0.3%

□ 抵当権の設定登記 0.1%

また、この軽減税率とは別に認定長期優良住宅および認定低炭素住宅(2013年6月1日以降は都市の低炭素化の促進に関する法律の規定により低炭素建築物とみなされる認定集約都市開発事業により整備される特定建築物である住宅を含む)における所有権の保存登記と移転登記では、独自の軽減税率が適用されます。その適用期限は2020年3月31日までです。

さらに、2014年度の税制改正により、宅地建物取引業者がいったん買い取った中古住宅において「一定の質の向上を図るための特定の増改築等」が行なわれた場合に、それを購入した個人に対して登録免許税を軽減する措置が設けられました。

この場合の税率は0.1%、適用期間は2014年4月1日から2020年3月31日までとなります。

住宅用家屋の軽減税率を適用するための要件

| □ | 個人が2020年3月31日までに取得または新築した居住用家屋であること |

| ※ 法人には適用されません。 | |

| □ | 登記名義人が自己の住宅として使用すること |

| ※ 賃貸目的の所有などでは適用されません。 | |

| □ | 事務所や店舗、倉庫などとの併用住宅の場合は、延床面積の90%以上が居宅部分であること |

| □ | 新築または取得後1年以内に登記すること |

| ※ 原則として新築または取得後1年以内に登記を完了させることが必要であり、「1年以内に登記を申請すること」ではありません。 | |

| ※ この場合の “新築” とは、新築工事完了の日であり、また、登記記録に記載される日付にもなります。 | |

| □ | 家屋の床面積(登記面積)が50平方メートル以上であること |

| ※ 付属建物がある場合には、主たる建物と付属建物の合計面積で判断します。 | |

| ※ 車庫や物置など、居宅の付属建物部分にも軽減措置の適用があります。 | |

| ※ マンションの場合は共用部分の床面積を含まず、あくまでも専有部分の登記床面積で判断します。 | |

| ※ 共有家屋の場合、その共有持分に関係なく家屋全体の面積で判断します。 | |

| □ | 2005年4月1日以降の取得であれば、耐震性を有する住宅(証明書が必要)については築年数を問わない |

| ※ 新築後未使用(未入居)の物件ではもともと築年数の要件がありませんが、数十年も空家だった物件は別の意味で問題です。 | |

| □ | 2013年4月1日以降の取得であれば、既存住宅売買瑕疵保険に加入した住宅(証明書が必要)については築年数を問わない |

| □ | 中古住宅で、耐震性を有することの証明書または既存住宅売買瑕疵保険に加入したことを証する書類を提出しない場合、取得日において木造住宅等(非耐火建築物)では築20年以内、マンション等(鉄骨造・鉄筋コンクリート造・石造・煉瓦造などの耐火建築物)では築25年以内であること |

| □ | 所有権移転登記の場合には、売買または競落により取得したものであること |

| ※ 贈与や相続などによる所有権移転登記には適用されません。 | |

| □ | 建物の所有権登記名義人の国籍は不問 |

| □ | 建物の所有権登記名義人の単独所有であるか共有であるかは問わない |

| ※ 共有の場合には、その家屋に居住する者の持分についてのみ軽減されます。 | |

| □ | 抵当権の設定登記の場合、建物の所有権登記名義人と債務者が異なる場合には適用されない |

| ※ 建物の所有権登記名義人が連帯債務者の一人である場合には適用されます。 | |

| □ | 根抵当権設定登記には適用されない |

軽減税率を適用するために必要な書類

| □ | その建物所在地の区市町村長による「住宅用家屋証明書」(中古住宅の場合には「既存住宅証明書」という場合もあります。また、自治体によっては「専用住宅証明(=専住証明)」ともいいます)を添付すること |

| □ | 築25年を超えるマンション等、築20年を超える木造一戸建て住宅等では「耐震性を有することの証明書」または「既存住宅売買瑕疵保険に加入したことを証する書類」を添付すること |

| □ | 認定長期優良住宅または認定低炭素住宅の場合にはそれを証明する書類を添付すること |

住宅用家屋証明書を取得するための書類(区市町村により異なる場合もあります)

| □ | 登記事項証明書 |

| □ | 建築確認済証(建築確認通知書)の写し 《新築の場合》 |

| □ | 売買契約書などの写し 《購入の場合》 |

| □ | 住民票の写し 《既に取得した物件へ住所を移転している場合》 |

| □ | 申立書および現在の住民票 《住所を移転していない場合》 |

| □ | その他必要に応じて、従前の建物の処分方法等を明らかにする書類 |

住宅用家屋証明書は、不動産業者(売主業者・媒介業者)や司法書士が代行して取得するケースも多いため、それぞれの指示によって書類(住民票など)を揃えるようにしてください。

page1 ≪登録免許税の税率≫

page2 ≪住宅用家屋の軽減税率≫

page3 ≪登録免許税の課税標準≫

page4 ≪登録免許税の計算と納付≫

page5 ≪登録免許税は誰が負担する?≫