所得税が戻ってくる年末調整の仕組みとは

勤務先などの給与の支払者は、給与支払いの際に所定の所得税を源泉徴収した上で、給料を支給しなければいけないことになっています。ところが、差し引かれた源泉所得税額は、必ずしもその人が本来納めるべき正しい所得税額ではありません。

源泉所得税は所得税の「前払い」

具体的には、年収に応じて正しい税額を算定した上で、

- 正しい所得税額 < 差し引かれた源泉所得税額 の場合には所得税が戻り

- 正しい所得税額 >差し引かれた源泉所得税額 の場合には所得税を追加で支払う

年末調整で所得税が戻るケース

年末調整で所得税が戻るケースは、以下のような場合があげられます。- 生命保険に入って保険料を払っており、生命保険料控除が受けられる

- 地震保険に入って保険料を払っており、地震保険料控除が受けられる

- 確定申告で初回の住宅ローン控除を済ませており、2回目以降を申請する

- 給与計算時よりも後に、扶養控除の適用となる人がいることが判明した

- 年の中途で控除対象配偶者の適用対象となる人と結婚した

- 寡婦控除(あるいは寡夫控除)の申請を年末調整時に行った

- 障害者控除(あるいは特別障害者控除)の申請を年末調整時に行った

所得控除が大きいほど所得税は安くなる

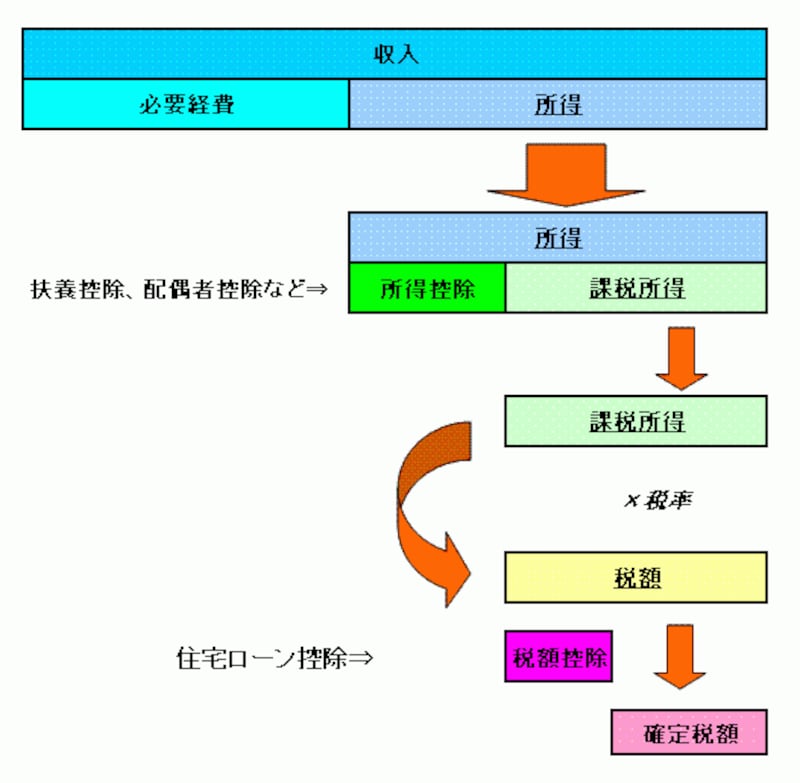

右図は、収入から必要経費や所得控除が差し引かれ、課税所得に税率がかけられ、税額控除されるまでの流れです。この図から分かる通り、所得控除が大きければ大きいほど、課税所得が少なくなるため、税額を小さくすることができます。

所得控除・税額控除が考慮されて税額が算定されるまでのイメージ図

年末調整で所得税を追加で支払わなければならない場合も

年末調整で所得税を追加で支払うケースは、戻るケースの逆と考えればいいでしょう。つまり、給料計算の際には考慮されていた所得控除が年末調整では適用できないことになった、というケースです。具体的には以下のような場合があげられます。- 子どもが就職したなどの理由により、給与計算時より扶養控除となる人が減った

- 控除対象配偶者が適用できる配偶者と離婚した

また源泉所得税額は、社会保険料控除後の給与が8万8000円未満だと徴収する必要はないルールとなっています。源泉所得税額は月収が基準ですが、年末調整は年収が基準です。そのため、年末調整時に正しい所得税額を算定した結果、源泉徴収税額がそもそも不足していた、という場合も所得税を追加で支払うことになります。

年末調整では処理できない所得控除・税額控除は確定申告で申告を

なお年末調整では、雑損控除・医療費控除・寄附金控除の3項目の所得控除、はじめての適用となる住宅ローン控除といったところは処理できません。このような場合、本来の処理方法である確定申告を行うことにより、年末調整時点で適用漏れであった所得控除や税額控除を考慮した正しい所得税額が計算されます。確定申告は適用漏れの所得控除や税額控除を発見する年に一度の機会です。自らきちんと申告しましょう。

【関連記事】