「103万円の壁」が配偶者特別控除の改正で150万円に

以前は、年末近くになると「パート年収を103万円以下に抑えたい」という要望が多くありました。配偶者控除の対象でいるためには、「合計所得金額が38万円以下」でなければならず、それをパートの年収に換算すると103万円以下と算定されたからです。

103万円の壁が配偶者特別控除の拡大で150万円へ……。実際、妻のパート年収149万円の場合と、151万円の場合、手取りはどう変わってくる?

<目次>

2018年以降、配偶者特別控除が大幅拡大

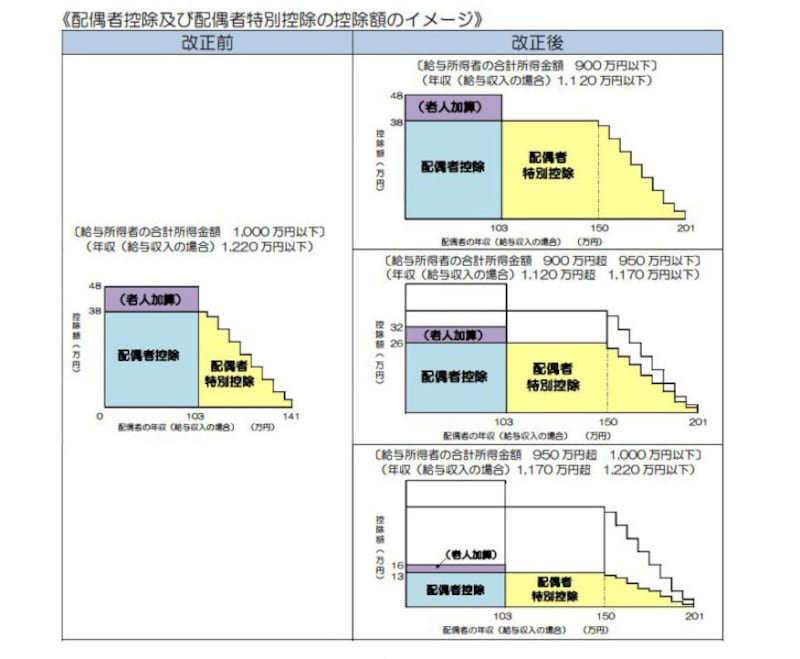

2017年度の税制改正により行われた配偶者控除および配偶者特別控除のポイントは以下の図表のとおりです。

配偶者控除および配偶者特別控除の改正の概要 (出典:財務省資料より)

この図をざっと見ると、階段状になっており、そもそも扶養している側、納税者の合計所得金額が以下の3つの基準で、配偶者控除、配偶者特別控除が、逓減(読み方……「ていげん」だんだん減るという意味です)していってしまうということになります。

- 900万円以下

- 900万円超 950万円以下

- 950万円超 1000万円以下

なお、扶養する側、つまり納税者の合計所得金額ベースで以下の3つと書きましたが……

- 900万円以下

- 900万円超 950万円以下

- 950万円超 1000万円以下

- 900万円以下→年収1095万円以下

- 900万円超 950万円以下→年収1095万円超 1145万円以下

- 950万円超 1000万円以下→年収1145万円超 1195万円以下

給与所得控除縮小後の配偶者特別控除の早見表 (出典:国税庁資料より)

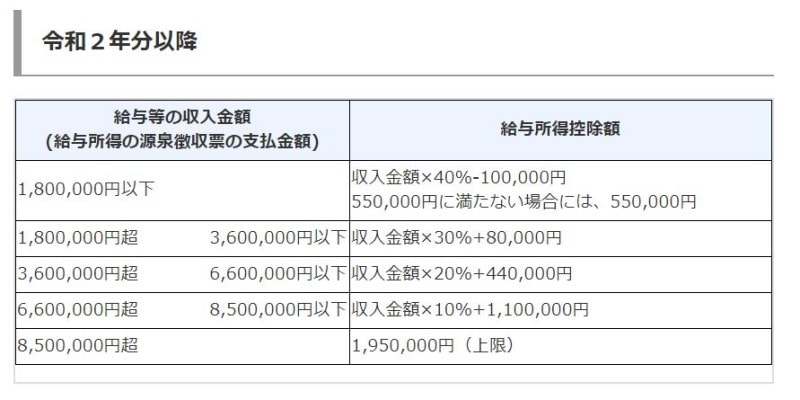

2020年以降の給与所得控除 図表 (出典:国税庁タックスアンサーより)

配偶者控除の所得控除額が「38万円」から「48万円」に引き上げられたのではない

なお、給与所得控除の引き下げの影響をうけ、令和2年から実施されるものには、配偶者控除、扶養控除などの合計所得金額要件の見直しもありました。具体的には 同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者および勤労学生の合計所得金額要件がそれぞれ10万円引き上げられ、下表のとおりとなっています。

配偶者控除や扶養控除の合計所得金額要件引き上げの概要 (出典:国税庁資料より)

勘違いしやすいので、注意しておきますが、配偶者控除・扶養控除が適用されるかどうかの判断材料のひとつが「合計所得金額38万円以下」から「合計所得金額48万円以下」に引き上げられたのであって、配偶者控除の所得控除額や通常の扶養控除の所得控除額が「38万円」から「48万円」に引き上げられたのではない、ということです。

一方、所得税の基礎控除が2020年以降は38万円から48万円(合計所得金額が2400万円以下の場合)に引き上がるという税制改正もスタートしています。

こちらは、所得控除額そのものが引き上げになっています。「合計所得金額要件の引き上げ」か「所得控除額の引き上げ」か、混同しやすいので、きちんと整理しておきましょう。

では、実際に配偶者の年収149万円と年収151万円ではどちらが手取りが多くなるのでしょうか。

ケーススタディ1

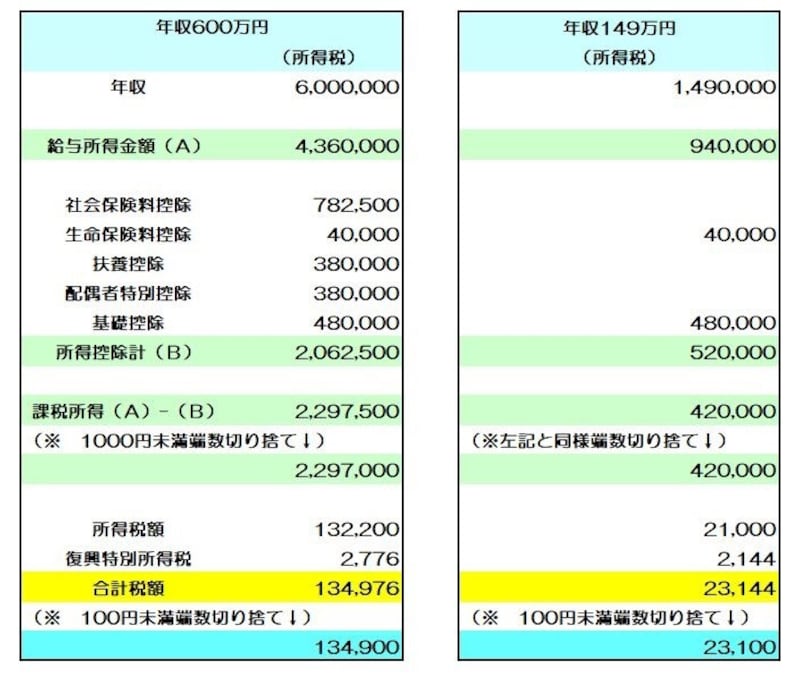

夫の年収600万円、妻のパート年収149万円の場合

ここではまず、「38万円控除を満額適用したい」つまり、配偶者の年収を149万円にした場合どうなるかという試算です。納税者の年収は600万円と仮定します。

配偶者の年収を149万円とした場合のシミュレーション (図表:筆者作成)

給与年収が600万円の場合、給与所得金額は436万円となります。

所得金額から所得控除額(このケースでは206万2500円)を差し引いた残り(この部分の金額を課税所得といいます)に超過累進税率がかかりますから

229万7000円×10%-9万7500円=13万2200円

これに復興特別所得税(上記の2.1%)が加算されたものが最終税額(このケースでは13万4900円)です。

一方、配偶者の税額も、給与所得94万円から所得控除額52万円を差し引くと、

42万円×5%=2万1000円

これに復興特別所得税(上記の2.1%)が加算されたものが最終税額(このケースでは2万3100円)です。

従来の「年収103万円」が「年収149万円」になっても、「38万円控除」はきっちり適用できているということがこのケーススタディで理解できるのではないでしょうか。

配偶者自身にも2万3100円の所得税が発生しているとはいえ、「年収103万円以下で、税金0円」よりも、手取りベースは増加するものと考えます。

ケーススタディ2:

夫の年収600万円・妻のパート年収151万円の場合

では、「パートの年収を150万円以下におさえる」ことができずに、パート年収が151万円となってしまった場合の試算で、年収は2万円しか違いません。また「社会保険の増加による社会保険料控除の増加」という観点は考慮していません。

配偶者の年収が151万円の場合のシミュレーション (図表:筆者作成)

この図表でのポイントは年収ベースで151万円、つまり合計所得金額で96万円となってしまうので「38万円控除」の適用ができないということです。このケースでも納税者の年収は600万円としてありますので、納税者本人の合計所得金額が900万円以下のケースとなります。

年収151万円は合計所得金額96万円となることから「95万円超 100万円以下」という部分にカテゴライズされ、配偶者特別控除は38万円ではなく、36万円が適用されるのです。

そうすると妻のパート年収149万円の場合と比べ

- 納税者の所得税額が13万4900円から13万7000円

- 配偶者の所得税額も2万3100円から2万4200円

配偶者の年収が149万円と151万円の場合のメリット・デメリットは

ここで双方のメリットとデメリットを比較すると以下のようになります- メリット……2万円額面が増える

- デメリット……所得税が納税者と配偶者あわせて3200円、住民税が4000円(※)増える (※住民税の所得割は10%、納税者と配偶者の課税所得金額がともに2万円増えるので4万円×10%で算定)

したがって、税金面だけみるとほとんどの場合、額面が増えた分以上に税金が増えることはないといえるのではないでしょうか。

健康保険の関係で留意すべき「106万円」の基準と「130万円」の基準

なお、2016年10月からパートタイマーであっても社会保険への適用が拡大される改正が実施されています。該当予定者は25万人いるとされているので、もうすでに給与から「社会保険料が徴収されている」という方もいるのではないでしょうか。該当項目は以下の通り

- 勤務時間が週20時間以上

- 1カ月の賃金が8万8000円以上

- 勤務期間が1年以上見込まれること

- 勤務先の従業員が501人以上の企業であること(501人未満の企業であっても、労使の合意あれば適用可)

これに該当するとパートタイマーであっても社会保険、つまり健康保険や厚生年金が給与から差し引かれることとなるため実質的に手取りが減るという方も出てくると考えられます。

1カ月の賃金が8.8万円という要件を12倍するとおおよそ106万円になることから、巷では「106万円の壁」ともいわれていますが、配偶者自身で国民健康保険や国民年金を納める必要のある「130万円の壁」は以前よりあり、そこに勤務先の従業員が501人以上の企業であった場合「106万円の壁」が考慮材料としてプラスされると整理しておきましょう。

したがって、現状の手取りの確保を第一優先で考えると額面の増加分以上に税金が増えるということは考えにくいのですが、そこに社会保険の取扱いが加わるということになります。

具体的には

- 「106万円」基準に該当するような勤務先であるならそちらに留意する

- 「106万円」基準に該当しないような勤務先であるなら「130万円」基準に留意する

もちろん、この他に育児とワークバランスの両立、将来受給可能な年金額というようなことも影響してくるでしょう。ご夫婦でよく話し合っていただきたいことのひとつです。

【関連記事】