<目次>

103万円の壁が150万円に?配偶者特別控除はどうなった

平成29年までの税法であれば、妻のパート年収が102万円の場合と104万円の場合において、夫の実質的な税額差はありませんでした。それは……■パート年収102万円の場合

- 102万円ー65万円=37万円・・・配偶者控除として38万円控除

- 104万円ー65万円=39万円・・・配偶者特別控除として38万円控除

しかし、平成30年より下記のように主に配偶者特別控除の適用幅が大幅に拡大されています。

税制改正後の配偶者控除・配偶者特別控除のイメージ図 (出典:国税庁資料より)

この上のポイントは3点

■配偶者控除は従来どおり変更はない

■配偶者特別控除として38万円の適用を受けられる年収が103万円から150万円に引き上げ

■配偶者控除も配偶者特別控除も納税者の所得が900万円を超えると縮小傾向

です。

従来の配偶者控除は所得の低い妻がいるということは扶養親族が一人いるのと同じと考え、扶養控除と同じ所得基準で38万円の控除が受けられるというものでした。

しかし、そのラインが配偶者特別控除の適用幅の拡大ということで103万円から150万円に引き上げられたことで、従来の考え方をリニューアルする必要がありそうです。

また、納税者の所得が1千万を超えると、配偶者控除も配偶者特別控除も適用できなくなること。夫の年収が600万円の場合、妻のパート年収が増加すると世帯全体の手取りがどうなるかをシミュレーションしてみました。

【1】年収103万円以下でも年収150万円まであれば38万円控除額は満額適用

配偶者特別控除の適用幅が拡大されたことを妻のパート年収に置き換えると、104万円でも、149万円であっても、全く同額の38万円の「配偶者特別控除」が受けられます。(従来どおり配偶者控除として38万円控除が受けられる基準に変更はありません)

今回のケースを、給与所得控除額65万円を差し引いた金額を上記の表にあてはめると、合計所得金額ベースで85万円以下となるため

- 年収104万円-65万円=39万円→配偶者特別控除38万円が適用

- 年収149万円-65万円=84万円→配偶者特別控除38万円が適用

配偶者特別控除は、配偶者の合計所得金額が85万円を超えて123万円以下まで、上図のように控除額が逓減していく仕組みに改正がなされました。

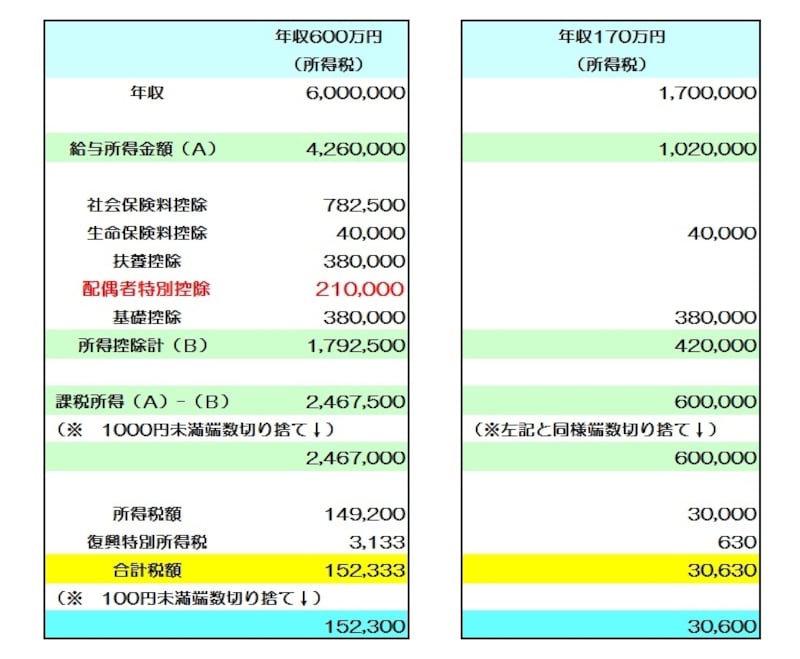

【2】夫の年収600万円・妻の年収110万円と妻の年収170万円:夫の所得税額はどうなる?

このケースでは、夫の増税分にどのくらい影響が出るのでしょうか。●妻の年収が110万円→夫の所得税額は13万4900円

妻の年収が110万円の場合のケーススタディ(筆者作成)

●妻の年収が170万円→夫の所得税額は15万2300円

妻の年収が170万円の場合のケーススタディ(筆者作成)

- 15万2300円ー13万4900円=1万7400円

つまり、現在110万円程度で就労調整したている妻がいる世帯では、妻の年収が110万円から170万円に増えても、夫の増税額は所得税と住民税をあわせて3万5千円程度。妻の年収アップ分で夫の増税額が吸収できてしまうことは明らかです。

妻の増税分を考慮しても……

もちろん、妻の年収が110万円ないし170万円の場合では、妻自身にも所得税と住民税が課税されます。- 年収110万円の場合→妻の所得税額1500円

- 年収170万円の場合→妻の所得税額3万600円

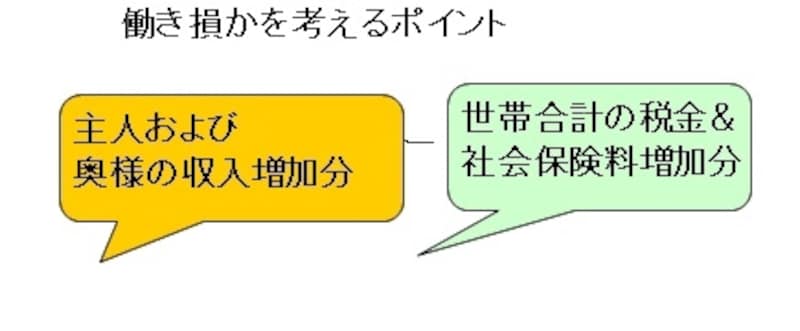

世帯全体での手取りから働き損かを判断する

税額が増える=働き損ではありません

ひとつの視点として、税額の発生や増加ではなく、手取りが増えるかどうかで考えるのがポイントと考えると、

働き損かどうかを判断するポイントは右上の計算式に集約されます。

このケーススタディでいえば、世帯全体の収入は妻の年収が110万円から170万円に増えたことにより60万円増えますが、その分の増税額は

- 夫の所得税&住民税の増税額3万5000円程度

- 妻の所得税&住民税の増税額8万6000円程度

一方で、世帯収入全体は60万円の増額です

60万円ー(3万5000円+8万6000円)の約48万円ほどの世帯収入アップとなります。

年収130万円超だと社会保険料を自分で払うことになる

ただし、年収が130万円を超えると、税金だけでなく社会保険料の負担が増えることになります。社会保険において、第3号被保険者(給与所得者の妻として社会保険料が免除)から第1号付保険者(自身で社会保険料の負担をしなくてはならない)に代わるからです。上記のような大幅な年収アップではないとしても130万円を超える場合にはその分手取り減となるケースも出てくるでしょう。

社会保険でスタートしている106万円の壁

なお、平成28年10月からパートタイマーであっても社会保険への適用が拡大される改正が実施されます。該当予定者は25万人いるとされるので、下記にあてはまる方は注意が必要です。- 勤務時間が週20時間以上

- 1ケ月の賃金が8.8万円以上

- 勤務期間が1年以上見込まれること

- 勤務先の従業員が501人以上の企業であること(500人以下の会社でも労使の合意があれば者海保険に加入できる)

1ケ月の賃金が8.8万円という要件を12倍するとおおよそ106万円になることから、巷では「106万円の壁」とも言われていますが、社会保険法上、勤務先の規模によらず「130万円の壁」はあり、そこに勤務先の従業員が501人以上の企業であった場合「106万円の壁」が考慮材料としてプラスされると整理しておきましょう。

働き損かどうかの基準は社会保険料が大きく影響

このように、妻の年収が110万円から170万円にアップさせた場合というケーススタディとしましたが、実際には配偶者特別控除38万円が適用できる範囲内に納める人が増えるのではないでしょうか。その場合、冒頭に書いたように年収が102万円でも、104万円でも、149万円でも税額には夫の所得控除額に影響はありません。

したがって、社会保険に関しては以下の項目があることをが大きく影響してくるものと考えます。

- 年収130万円超→社会保険法上の第3号被保険者になれない

- パートタイマーであっても勤務先の規模によっては106万円で社会保険の対象になり得る