死亡後の住民税を納める必要はある?

「私の父が先日、他界しました。その後、住民税の納税通知書が届いたのですが、住民税を納める必要があるのでしょうか?」というような質問をいただいたことがあります。このような質問には、住民税の課税のポイントとなるエッセンスが含まれています。

死亡した人の住民税は課税されるのか……?この疑問は住民税課税の基本的な仕組みから紐解きましょう

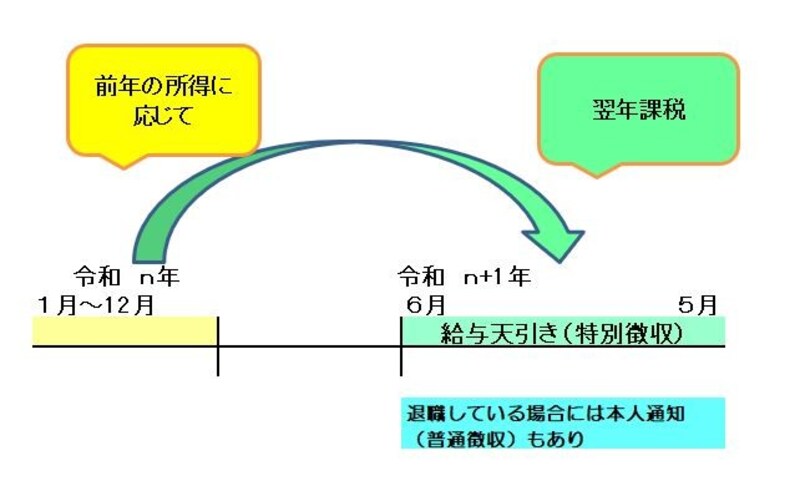

住民税の課税基準は"前年の所得"である

住民税の基本的な仕組みは、前年の所得の状況に応じて、今年課税されるということです。このような仕組みのことを「住民税は前年課税」と称したりしていますが、上記の事例をわかりやすくするために、お父様が他界した年月が令和2年5月10日(2020年5月10日)だったとして解説しましょう。この場合、令和元年中に何らかの所得を得ていれば、令和元年の所得の状況に応じて、令和2年度の住民税が課される、これが住民税の前年課税の具体例となります。

前年の所得状況に応じてかかる住民税課税のイメージ図(図表:筆者作成)

住民税の基準日「賦課期日」は1月1日である

住民税の納税通知書は各市区町村から届くのが通常ですが、例えば令和元年(2019年)の中途でA県B市からC県D市に引っ越しをしたというような場合、令和2年度(2020年度)の住民税はA県B市から届くのでしょうか? C県D市から届くのでしょうか?答えはC県D市から届きます。住民税の基準日のことを「賦課期日」というのですが、それは1月1日の住所地という決まりがあるからです。したがって、令和元年(2019年)の中途でA県B市からC県D市に引っ越しをしたというような場合、令和2年1月1日(2020年1月1日)にはC県D市に住んでいるということになるため、令和元年(2019年)の所得の状況に基づいて、賦課期日である令和2年1月1日(2020年1月1日)の住所地であるC県D市から課税されるのです。

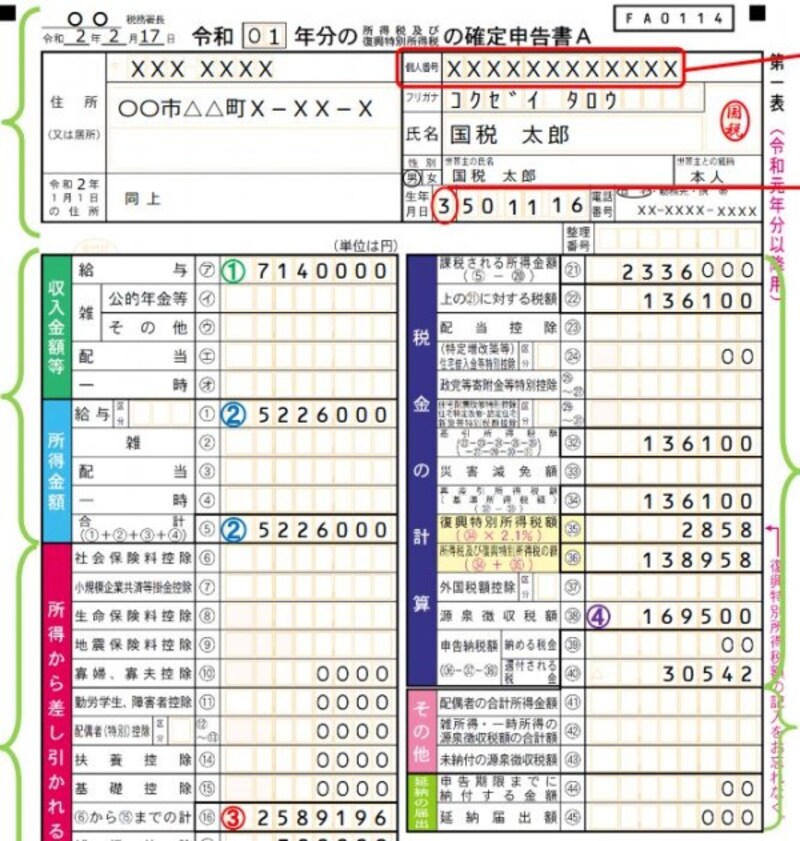

下記は国税庁がホームページなどで公開している申告書の記載例です。

確定申告書住所欄の記載例(出典:国税庁ホームページより)

実際に確定申告書作成コーナーを活用して作成し、プリントアウトするとこのような申告書が出力されますが、ここでのポイントは左上上部です。

住所の記載欄の下には、所得のあった翌年の1月1日の住所を記載する箇所があります。これが住民税の賦課期日の住所地を記載する箇所になっています。もちろん、変更がなければ「同上」と記載しておけばいいのですが、ここに記載した情報は住民税の納税地にも関連してきます。

この確定申告書記載例の国税太郎さんのケースでは、令和元年(2019年)の所得の状況に基づいて、令和2年1月1日(2020年1月1日)の住所地の市区町村から課税されることとなり、その市区町村から納税通知書が届く、あるいは給与所得者であれば給与天引きされた住民税をその市区町村に納めることとなります。

住民税は所得の状況に応じて課税される

給与所得であっても、アパート・マンションからの家賃収入がある方の不動産所得、あるいは自営業の方の事業所得であっても、住民税は前年の所得の状況によって、翌年課税されるという仕組みに変わりはありません。ただし一口に住民税といっても、預金の利子などから差し引かれる利子割、配当金から差し引かれる配当割、株や土地・建物の譲渡に係る譲渡割といったものもあります。

しかし通常の場合、個人の住民税といったら大半を占めるのが、前年の所得の状況に応じて課税される「所得割」というものです(住民税の種類の中に「均等割」というものがありますが、その税額は原則4000円で、平成26年度~令和5年度までの10年間は復興特別税による負担が生じますがそれでも5000円です)。

通常、住民税と言う場合、このように所得の状況に応じて課税される「所得割」を指す場合が多いと考えられます。

冒頭の質問事例の場合で考えると、令和2年5月(2020年5月)に死亡していたとしても、納税通知書が届いたという事実から、令和元年には何らかの所得を得ていると考えられます。令和元年の所得状況についての言及はありませんが、令和元年分の所得の状況に応じて、令和2年1月1日(2020年1月1日)の住所地から住民税が課税されるという仕組みになるということです。

さらに言えば、令和2年5月(2020年5月)に死亡していたということですから、令和3年1月1日(2021年1月1日)の住民税はありません。したがって、令和2年分(2019年)の所得の状況に基づいて令和3年度(2021年度)の住民税が課されるということはありません。

住民税は「賦課課税方式」で課税される

納税通知書に記載してある税額が適正かどうかという観点から見た場合、前年の所得状況がどのように市区町村に伝達されているかも大きなポイントです。住民税の計算は「賦課課税方式」といって、市区町村が住民税の計算をすることになっているからです。給与所得者の場合には給与支払報告書、個人事業主の場合には確定申告書に記載してある数値をもとに住民税が課税されます。ただし、年の中途で退職して年末調整を受けていない給与支払報告書や、所得控除が漏れたままの確定申告書が市区町村のデータとして届くと、誤った住民税が課税されることとなります。

誰が準確定申告を行う?

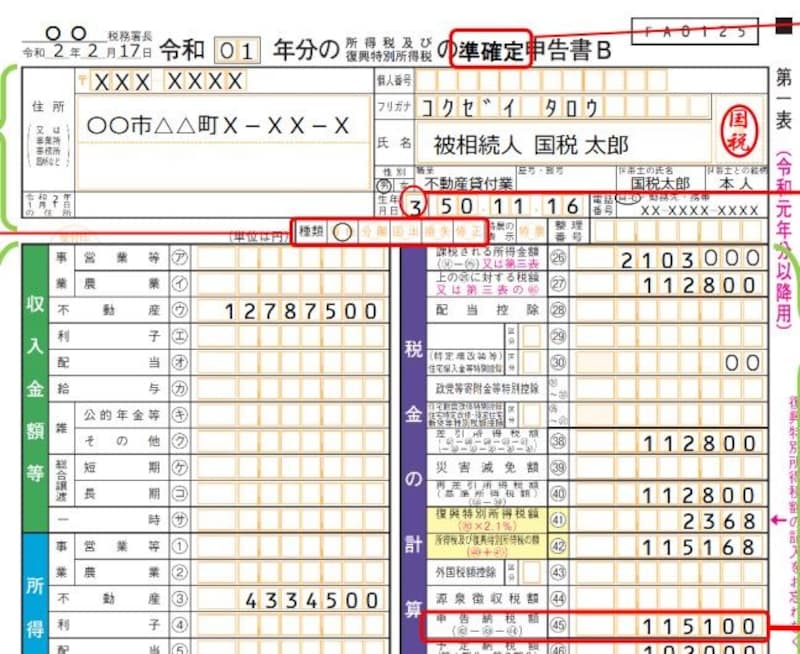

また、令和2年5月10日に死亡した方の場合、令和2年1月1日から5月10日までの所得の状況を、相続人が相続の開始があったことを知った日の翌日から4ヵ月以内(このケースで言えば令和2年9月10日までに)に亡くなった方の住所地の所轄税務署に申告手続きをするという決まりもあります。この申告手続きのことを「準確定申告」といいます。亡くなった方の場合、所得税は現年課税ですから、年の中途でなくなっても税額の精算は行うこととなります。下記記載のように申告書の氏名欄は「被相続人 ○○」というようになります。

準確定申告書 記載例冒頭 抜粋 (出典:国税庁資料より)

ただし、

- 亡くなった方が給与所得者の場合であれば、例外的に年末調整の対応者となり、

- 亡くなった方が年金受給者で受給額が400万円以下、かつ、その他の所得が20万円以下であれば、そもそも準確定申告を必ず提出しなければいけない人ではなくなります

【関連記事】