夫の死亡時に妻が受け取れる公的年金

「もしも」の時に必要なお金を考えるのはとても重要です。特に一家を支える大黒柱である夫の死亡は、ライフプランやマネープランに大きく影響するでしょう。そこで、まずはそういった時に給付されるお金を把握しておきましょう。中でも大事なのは、その後の生活設計に欠かせない「公的年金から給付されるお金」です。夫の収入で生計が成り立っている家庭で、夫が死亡した時に妻が受け取れる公的年金はどんなものがあるか確認してみましょう。

【夫が亡くなった時に受け取れるお金を動画で解説します】

<遺族年金 目次>

※この記事では、夫の収入で生活している家庭で、夫が死亡した場合について説明します。夫は、国民年金もしくは厚生年金などの公的年金に加入していることとし、未加入の期間や保険料の未納などがないものとします。国民年金に加入していた場合、夫の死亡でもらえる遺族年金

夫が自営業などで国民年金に加入していた場合、以下の年金が支給されます。- 18歳以下の子どもがいる

……遺族基礎年金(子どもが18歳になる年度末まで、子どもが障害年金の障害等級1級または2級の場合は20歳未満まで) - 夫の国民年金保険料支払い期間(第1号被保険者として)と保険料免除期間とあわせて10年以上、夫に生計を維持され、婚姻期間10年以上継続、老齢基礎年金を受け取っていない

……寡婦年金(妻が60歳から65歳になるまでの間)

厚生年金に加入していた場合、夫の死亡でもらえる遺族年金

夫が会社員などで厚生年金に加入しており、在職中に死亡した場合、以下の年金が支給されます。- 18歳以下の子どもがいる

……遺族厚生年金+遺族基礎年金(子どもが18歳になる年度末まで、子どもが障害年金の障害等級1級または2級の場合は20歳未満まで)

子どもが18歳以上になり、遺族基礎年金の支給がストップした時、その時点で妻が40歳以上であれば、妻が65歳になるまでは中高齢寡婦加算が遺族厚生年金とともに支給 - 夫の死亡時に妻が40歳以上、子どもがいないまたは子どもが18歳以上

……遺族厚生年金+中高齢寡婦加算(妻が65歳になるまで) - 上記以外

……遺族厚生年金

18歳までの子どもがいれば、どの年金でも「遺族基礎年金」を支給

亡くなった夫が、国民年金や厚生年金に加入しており、18歳までの子ども(子どもが障害年金の障害等級1級または2級の場合は20歳未満まで)がいた場合には、遺族基礎年金を受け取ることができます。これは、年金の基礎部分の国民年金からの支給ですので、厚生年金に加入している人も支給されるのです。この遺族基礎年金の支給額ですが、年額で77万7800円+子の加算(第1子・第2子は各22万3800円、第3子以降は各7万4600円)となっています(令和4年度。妻がおらず子どもだけで受け取る場合は、子の加算は第2子以降のみ)。

夫が死亡したらもらえる国民年金からの遺族基礎年金は、子どもが18歳になるまでの間に年100万円程度もらえる

●妻と18歳までの子どもが2人:年額122万5400円

77万7800円+22万3800円(第1子分)+22万3800円(第2子分)=122万5400円

●18歳までの子どもが3人(子どものみ):年額107万6200円

77万7800円+22万3800円(第2子分)+7万4600円(第3子分)=107万6200円

つまり18歳までの子どもがいる間は、年間100万円程度のお金が支給されるということです。

ただし子どもが大きくなれば(18歳到達の年度末を過ぎる、障害年金の障害等級1級または2級の場合は20歳を過ぎる)、支給は止まります。この遺族基礎年金は子どもを育てるためのものであり、残された妻のためではありませんので注意が必要です。

厚生年金なら子どもなしでも「遺族厚生年金」が支給

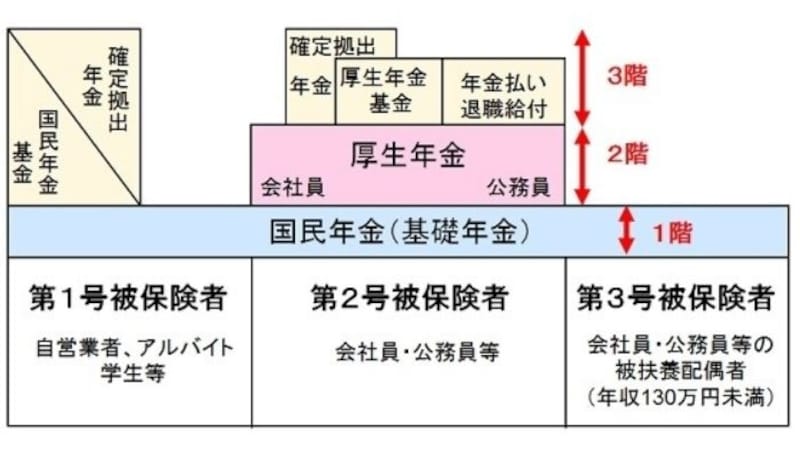

ここで少し年金のおさらいをしておきましょう。図の通り公的年金は「3階建て」といわれており、水色の部分が基礎年金となる「国民年金」です。上で紹介した「遺族基礎年金」は、この国民年金から支給されています。なので、どの年金に加入していても、同じ条件で支給されます。

日本の公的年金制度。国民年金(水色の部分)からは「遺族基礎年金」が、厚生年金(ピンクの部分)からは「遺族厚生年金」が支給される

この「遺族厚生年金」を受け取れる条件は、夫が、

- 厚生年金の被保険者

- 厚生年金の被保険者期間中にかかった病気やけがなどで、初診日から5年以内に亡くなった

- 1級または2級の障害厚生年金の受給権がある

- 老齢厚生年金の受給資格期間が25年以上ある

この遺族厚生年金の支給額は、夫が支給されるはずだった老齢厚生年金の支給額の4分の3となります。なお、この老齢厚生年金の支給額は、夫の現役時代の報酬によって変わってきます。

いずれにせよ、支給されるはずだった老齢厚生年金額の4分の3は残った妻だけでも受け取れるわけですから、会社員の妻の方が万が一の後の生活は安心ですね。

妻が30歳未満だと、遺族厚生年金が支給されるのは5年間だけ

ただし、遺族厚生年金のみを受給する妻(子どもを養育していない場合)が、夫死亡時に30歳未満の時は、5年間しか遺族厚生年金を受け取れません。若い妻は、自分自身で働いていけるだろうということです。国民年金に25年以上納付している場合は「寡婦年金」が支給

国民年金では、18歳までの子どもやその妻に対しては「遺族基礎年金」が支給されます。では、子どもがいない、または子どもがすでに大きい妻は何も支給されないのでしょうか?特に長年、国民年金保険料を支払い続けた人にとっては払い損になってしまいます。そこで自営業など(第1号被保険者)の夫で、以下の条件に当てはまれば、残された妻は「寡婦年金」を受け取ることができます。

- 第1号被保険者として国民年金保険料納付期間(保険料免除期間も含む)が10年以上(夫)

- 老齢年金を受けずに死亡(夫)

- 死亡当時、夫によって生計を維持されていた

- 婚姻期間が10年以上

寡婦年金の年金額は、夫が受け取るであろう老齢基礎年金額(第1号被保険者期間に係る額に限る)の4分の3。妻が60歳から65歳になるまでの5年間、受け取れます。ただし、妻が繰り上げ支給の老齢基礎年金を受けている場合は支給されません。

厚生年金だと夫死亡時に妻が40歳以上ならさらに「中高齢寡婦加算」が

会社員などの夫が死亡し遺族厚生年金を支給されている妻には、さらに年金が加算されることもあります。これは「中高齢寡婦加算」といわれるもので、以下の条件で支給されます。- 夫が亡くなった時、40歳以上65歳未満で子がいない妻

- 遺族基礎年金を受けていた子のある妻で、妻が40歳に達した時に遺族基礎年金を受けている(子どもが18歳になり、遺族基礎年金の支給が停止した時点から、中高齢寡婦加算が支給されます)

つまり、夫が死亡した時点、または子どもが18歳以上になって子育てが一段落した時点で、妻が40歳以上であれば、遺族厚生年金に加算をするというものです。40歳を過ぎたら仕事を探すのも難しいということでしょうか。

この中高齢寡婦加算は、年額58万3400円(令和4年度)の支給となります。支給期間は、妻が40歳から65歳になるまでの間(子どもがいて遺族基礎年金を受給していた場合は、その支給停止後から65歳になるまで)で、妻自身が老齢基礎年金を受けるまでのつなぎ的な要素があります。

ただし、夫が会社を辞め自営業などをしていたなど、死亡時に厚生年金被保険者でない場合は、厚生年金に20年以上加入していないと支給されません。注意してください。

保険料不払いだと、遺族年金が支給されないことも!

これまで紹介してきた遺族年金ですが、誰でも支給されるのでしょうか? 答えはNO! 支給されるためには、条件があります。それは、夫が保険料を納めていたかどうかということ。具体的には、

- 死亡した月の前々月までの1年間に保険料の滞納がない(令和8年3月31日までの経過措置)

- 20歳以降の期間のうち、3分の2の期間以上保険料を納付している

最近、年金保険料を払わない人が増えているといいますが、この遺族年金を考えただけでも、保険料を支払うべきだということがよくわかります。保険料免除期間も保険料納付期間にカウントされます。保険料の支払いが厳しい場合は、滞納などせず免除などの申請をしましょう。

公的年金の支給額を確認してから生命保険の検討を

夫死亡時にもらえる遺族年金は意外と多いもの。遺族年金がいくらもらえるか確認してから、生命保険の検討を

万が一の時のお金については、まずは遺族年金を考えた上で、足りない分を民間の生命保険で補えばいいわけです。年金の支給額を知りたい時は、年金事務所などに問い合わせれば教えてもらえます。イザという時のお金、しっかり把握しておきましょう。

※この記事では遺族年金の概要について書いています。年金制度は、細かい条件や規約などがありますので、実際の支給条件や金額については、年金事務所などにお問い合わせください。

【関連記事】