<目次>

2022年以降に、居住を開始した人は「住宅ローン控除」に注意!

マイホームを新築、取得するにあたって、住宅ローンを組んだ人は、「住宅ローン控除」で税金の優遇を受けられる場合があります。住宅ローン控除の申告は、居住を開始した年の翌年の確定申告で行います。今回は、2022年以降に居住を開始した人が2023年の確定申告の時期に「住宅ローン控除」を申請する場合の注意点について解説します。

2022年に居住を開始した人は「住宅ローン控除」を申告する際に、特に注意が必要となります。なぜなら、2022年に行われた税制改正の住宅ローン控除と、「コロナ特別措置法(コロナ特例)」の住宅ローン控除が併設され、制度自体が抜本的に変わっています。

特に、「借入限度額」「控除期間」「所得要件」「床面積要件」といった点について、住宅区分が細分化され、変更されています。

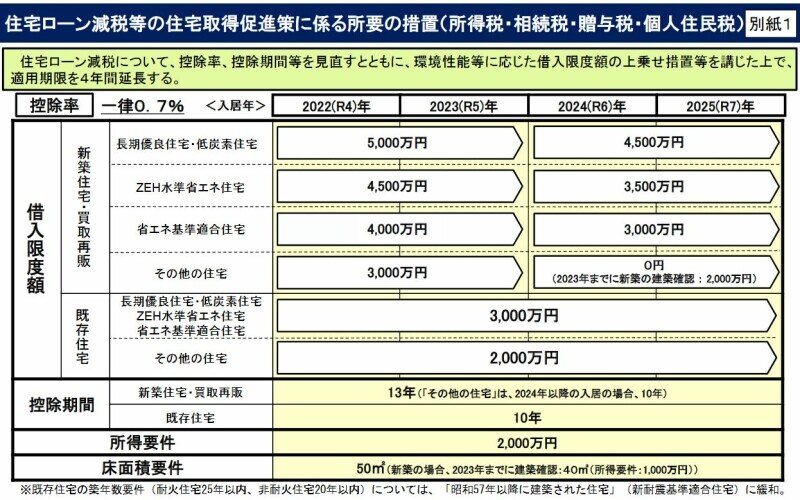

取得した住宅の住宅区分によって、借入限度額と控除期間が細分化されています

そもそも、2021年の居住開始分までは、認定長期優良住宅・認定低炭素住宅のみを認定住宅として住宅ローン控除限度額を優遇していました。ところが、2022年税制改正より、認定長期優良住宅・認定低炭素住宅といった認定住宅だけではなく、省エネルギー設備を導入したZEH(ネット・ゼロ・エネルギー・ハウス)水準省エネ住宅、あるいは省エネ基準適合住宅といった区分が設けられ、一般住宅(図の中では「その他の住宅」と表記されています)とは区分して住宅ローン控除の限度額が優遇されることとなりました。

2022年以降に居住開始をした人の住宅ローン控除の概要について (出典:国土交通省 資料より)

たとえば、ZEH水準省エネ住宅であれば、日本住宅性能表示基準における、断熱等性能等級が5以上、かつ一次エネルギー消費量等級6の性能を有する住宅が該当します。

省エネ基準適合住宅とは、日本住宅性能表示基準における、断熱等性能等級が4以上、かつ一次エネルギー消費量等級が4以上の性能を有する住宅とされています。

今後は、住宅性能評価書等の証明書類をきちんと確認することが重要となるでしょう。

2024年居住開始以降は省エネ住宅じゃないと、住宅ローン控除が受けられないことも?

「一般住宅(その他の住宅)」に2024年に居住開始した場合の住宅ローン控除の適用はどうなるでしょうか?図にもありますが、「一般住宅(その他の住宅)」については、以下のように制限を受けることになります。- 2023年までに建築確認をとらないと、住宅ローン控除が受けられない

- 省エネ住宅と違い、新築・買取再販住宅でも控除期間が10年となってしまう

2024年以降に居住を開始した場合、一般住宅と中古住宅の控除期間を除き、13年間が継続される

控除期間について住宅区分別にまとめると以下になります。2024年以降に居住を開始した場合の一般住宅と中古住宅の控除期間のみ10年間で、その他の住宅区分では13年間となります。

新型住宅ローン控除の控除期間 とりまとめ (図表:筆者作成)

所得要件と床面積要件について

所得要件については従来「合計所得金額3000万円以下」とされていたものが「合計所得金額2000万円以下」に引き下げられました。一方、床面積については従来どおり、50平方メートル以上であるかどうかで判断し、床面積の2分の1以上の部分がもっぱら自己の居住の用に供するものであること、床面積は、登記簿に表示されている床面積により判断すること、夫婦や親子などで共有する住宅の場合は、床面積に共有持分を乗じて判断するのではなく、ほかの人の共有持分を含めた建物全体の床面積によって判断することなど等の実務面の注意点は踏襲されています。

一方、住宅の床面積が40平方メートル以上50平方メートル未満の物件の場合、「合計所得金額1000万円以下」でも住宅ローン控除の対象となるという規定も継続されていますが、こちらの規定を受ける場合、新築の場合で2023年までに建築確認を受けなければいけないという制限が付されていますので注意してください。

2022年以降に居住開始した場合の税額控除率は0.7%に引き下げ

2022年以降に居住開始した場合の税額控除率は、2021年までの1%から0.7%に引き下げられています。また、住宅ローン控除は所得税から優先的に控除し、差し引ききれない残額が残った場合に翌年の住民税から差し引くことができるのですが、改正前は、課税総所得金額等の7%で最高13万6500円まで差し引けたものが、原則、2022年居住開始以降は所得税の課税総所得金額等の5%で最高9万7500円までしか翌年の住民税から差し引くことができません。

したがって、住宅ローンの年末残高×0.7%が必ずしも所得税の節税額+住民税の節税額に一致しない節税ロスが増えることも予想されています。

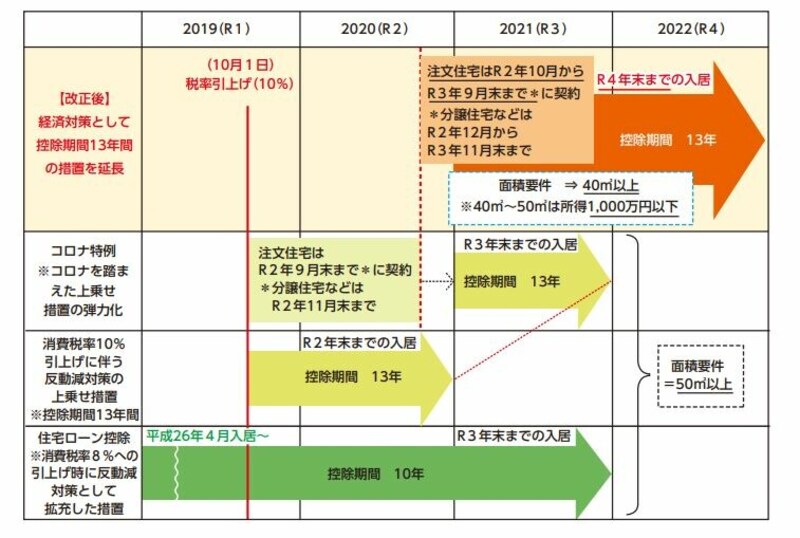

コロナ特別措置法(コロナ特例)の適用を受ける場合は、1%の税額控除率が継続へ

ところが、2022年以降居住開始はすべて税額控除率が0.7%になるのかというと、実はそうではありません。「コロナ特別措置法(コロナ特例)」というものがあるためです。

新型コロナ特別措置法の適用で延長された従来の住宅ローン控除 (出典:財務省資料より)

こちらは新型コロナウィルスの蔓延の状態を受け、2021年に発表された住宅ローン控除延長ができる「コロナ特別措置法(コロナ特例)」のイメージ図です。コロナ特例により、以下のような場合においては、1%の税額控除率が適用されます。

- 注文住宅を新築する場合……2021年9月末までの契約で2022年年末までの入居開始

- 分譲住宅・既存住宅を取得する場合、増改築等をする場合……2021年11月末までの契約で2022年年末までの入居開始

【関連記事をチェック!】

無収入でも住民税がかかるのはナゼ? 前年に収入があるから?

まとめ

このように、特に2022年居住開始の住宅ローン控除は税制改正によって定められた新型住宅ローン控除とコロナ特別措置法の適用をうける住宅ローン控除が併設されて複雑になっています。住宅ローン控除を申告する上では、どの住宅区分に該当するのかをきちんと見極めることが重要となるでしょう。【関連記事をチェック!】

住宅ローン控除を住民税から取り戻せるケースと計算方法を解説!

住宅ローン控除と医療費控除を同時に申請するメリット