・老後の生活が不安な現役世帯は約4割です

・老後の生活資金は年金に加え就業収入+利子配当収入?

・政府による就業を後押しする政策とは

・利子配当で安定的な収入を得るのもアリ?

・投資初心者はNISAから始めよう

・まとめ

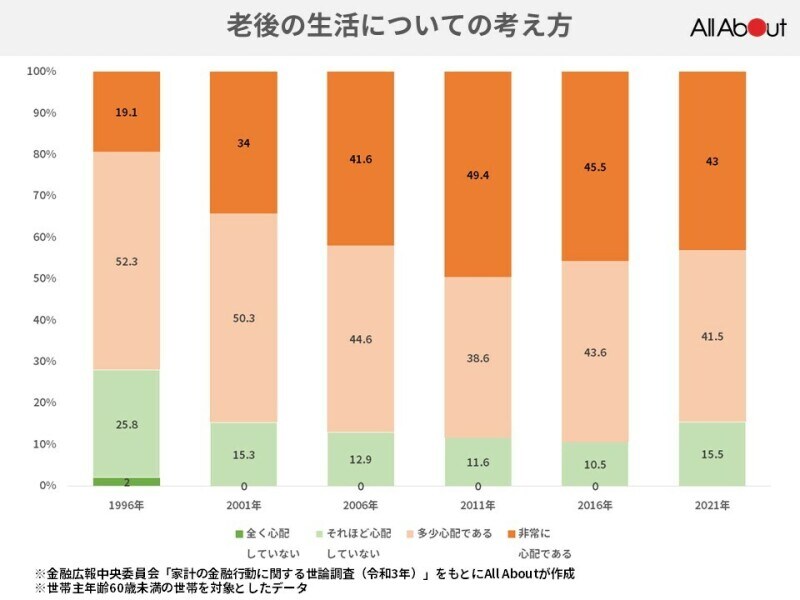

老後の生活が不安な現役世帯は約4割です

2021年に金融広報中央委員会が行った「家計の金融行動に関する世論調査」によると、現役世代で2人以上世帯の43%が「老後の生活が非常に不安」と答えています。

老後が非常に心配と考えている世帯は4割です

十分な金融資産がないから……70.2%

年金や保険が十分でないから……51.0%

退職一時金が十分でないから……28.4%

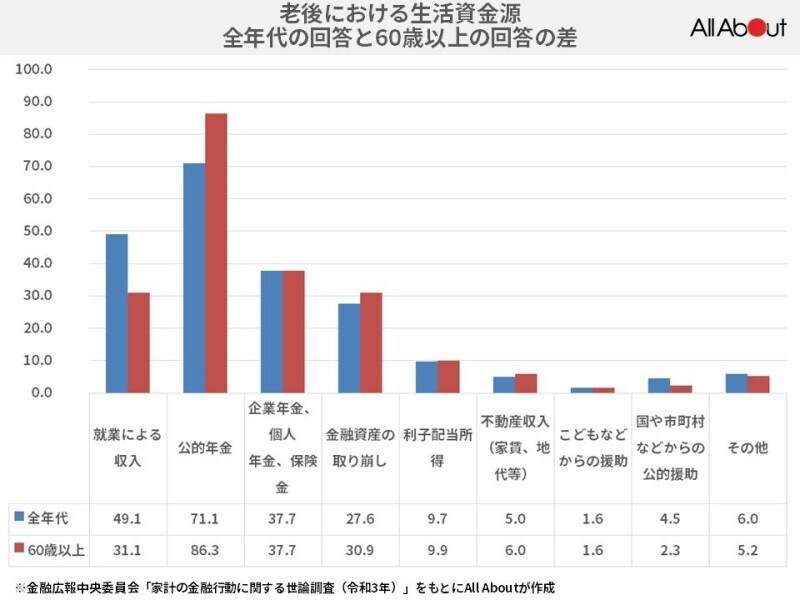

老後の生活資金は年金に加え就業収入+利子配当収入?

この調査では60歳以上の方まで含めた、「老後の資金を何で得るかについて」の設問もあり、それによると「公的年金」が71.7%、ついで「就業による収入」が49.1%となっています。しかしながら「就業による収入」が近年上昇傾向にある一方で2021年は「公的年金」が大きく減少、また「利子配当所得」が9.7%と大きく上昇していることが分かります。

老後の生活資金源は公的年金・就業が中心となります

将来的に公的年金が実質的な目減りとなることを見越してか、就業も含めた公的年金に頼らない収入を模索している傾向が見てとれます。ただし60歳以上の人のみの回答と比較すると、現実は厳しく、生活資金源の多くを公的年金に頼っていることがわかります。

全世代と、60歳以上の差は?

政府による就業を後押しする政策とは?

令和3年度より働く意欲のあるシニアを後押しするため、政府は企業に対し以下5項目のいずれかを取るよう努力義務を課しました(高年齢就業確保措置)。・70歳までの定年引き上げ

・定年制廃止

・70歳までの雇用継続確保措置(再雇用制度・勤務延長制度など)

・70歳まで継続して業務委託契約を結ぶ制度の導入(*)

・70歳まで継続して社会貢献事業に従事できる制度の導入(*)

*過半数労働組合等の同意を得て導入

これまでの65歳までの雇用確保義務に加え、新たに70歳まで働ける環境づくりを進めようというわけです。皆様のお勤めになる企業はいずれの措置を取っているでしょうか。

現在の会社との就業関係を続けるつもりであれば、一度確認されることをお勧めします。

利子配当で安定的な収入を得るのもアリ?

今回の調査で筆者が気になったのは「利子配当」を将来の生活資金に充てようと考えている世帯が増えている点です。実はこの調査では「今後保有を増やそうと考えている金融商品」についての設問もあり、預貯金はあまり変化がないのに対し2019年以降増加傾向にあるのが株式・株式投資信託です。2019年:株式8.9%、株式投資信託5.3%

2020年:株式15.1%、株式投資信託10.3%

2021年:株式24.9%、株式投資信託16.6%

超低金利の中で普通預金、定期預金に預けるくらいなら、多少リスクをとってでも株・株式投資信託の配当・分配金を将来の生活資金に充てようとの意識の変化が読み取れます。

投資初心者はNISAから始めよう

株や株式投資信託をこれから始めようとする方はNISA(少額投資非課税口座)の活用をお勧めします。その最大のメリットは株や株式投資信託の配当、売却益にかかる税金が非課税となることです(通常は所得税+住民税+復興特別所得税の20.315%)。NISAには一般NISA・つみたてNISA、未成年が利用できるジュニアNISAの3種類があります。

一般NISAは、株式・投資信託等を年間120万円まで購入でき、非課税期間は最大5年間です。

つみたてNISAは、一定の投資信託を年間40万円まで購入でき、非課税期間は最大20年間です。ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、非課税期間は最大5年間です。

なおジュニアNISAは、新規の口座開設が2023年までであること、および、2024年以降は新規購入ができないため注意が必要です。

NISA・つみたてNISA・ジュニアNISAの比較(出典:金融庁HP)

まとめ

いかがでしたでしょうか。今回は金融広報委員会の調査から明らかになった、現役世代の老後への不安、行動の変容について解説してみました。コロナ禍の影響のためか、将来に備えたお金への考え方や行動も大きく変化しているように見て取れます。将来的に年金が実質的な目減りとなるのは明らかなので、今後は個々による自助努力が求められそうです。

《参考》金融庁

【関連記事をチェック!】

公的年金ジワジワ減を乗り切る家計の見直し方法3つ

パートの社会保険加入者が増える?2022年からの厚生年金加入基準とは

年金額は増えることはある? 実質的には減るしくみが