住宅ローン、いくらぐらいなら返済しながら生活していける?

多くの人にとって人生で一番高い買い物は住宅です。ただし、住宅が買えるだけのお金が貯まるまで待っていられないので、住宅ローンを利用して購入することになりますが、借りたお金は返さなければなりません。いくらぐらいなら返済しながら生活していけるものなのでしょうか? FPとして借入額の目安を考えてみました。お金を貸す金融機関が求める借入する人の条件

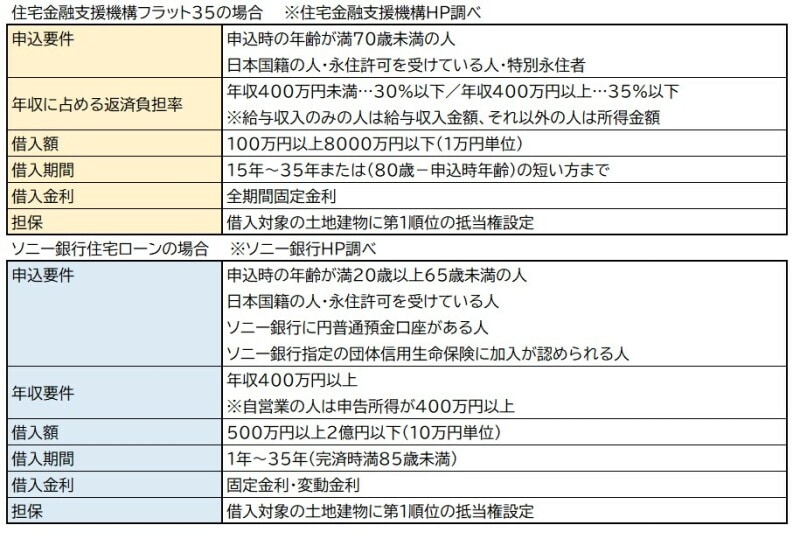

住宅ローンを貸す金融機関としては、当然ですが必ず返済してくれる人に貸したいので、借入する人にある程度の条件を設定しています。住宅ローンを取り扱っている金融機関のホームページをみると下記のような住宅ローンの商品概要が載っています。

住宅ローンの商品概要

条件のポイントは「年収に占める返済負担率」「借入期間」「借入金利」あたりです。年収に占める返済負担率は年収と返済額で決まり、返済額は借入額・借入期間・借入金利で決まります。月々の返済額は借入期間が長く低金利だと少なくなり、借入期間が短く高金利だと多くなります。借入期間は35年または「80歳-年齢」の短い方なので、45歳超の人は35年間より短い借入期間になります。

実際に借りるとなると、多くの個人情報をもとに返済力(信用力)を審査され、断られることもあります。審査基準は公開されていませんが、安定収入のイメージが強い公務員や、大手企業の社員は借りやすく、その反対の人が借りづらいとの話はよく聞きます。

お金を借りる人が考える借入の条件

憧れのマイホーム購入で家計がまわらなくならないよう気を付けたい

例えば年収600万円の会社員の場合でイメージしてみましょう。住宅金融支援機構の条件では返済負担率が35%以下なので、年間返済額の限度は210万円(600万円×35%)と計算できます。しかし、600万円は税込年収であり、実際の手取りは460万円くらい(ボーナス120万円)ではないでしょうか。

上限額で借りた場合、手取りから住宅ローンを払うと残りは250万円(460万円-210万円)になり、1カ月あたり20.8万円です。購入がマンションであればさらに管理費・修繕積立金・固定資産税等の支払いがあるので、残るのはボーナス分を月収に入れても20万円もありません。もし共働きなら、配偶者の収入を頼りにしない限り、かなり厳しい生活になってしまいます。つまり、借りられる額と借りても大丈夫な額は同じではないということです。

いくらまでなら借りても大丈夫?

年収(税込)と返済負担率から借入できる額の目安を表にしてみました。

年収と返済負担率による借入額の目安

返済額が年収の30%とすると、年収600万円の人で4500万円程度、400万円の人だと3000万円程度、1000万円の人は7500万円程度が借りられる額の目安となります。家計に余裕を持たせるために20%とすると、年収600万円の人で3000万円程度、400万円の人だと2000万円程度、1000万円の人は5000万円程度が借りられる額の目安となります。10%違うと借入額はかなり違います。また、借入金利も1%違うとかなり違い、金利が上昇すると借入額の目安は下がります。

借りても大丈夫な額は、返済負担率以外にも個人の環境や性格等も考慮するとよいです。例えば、「単身か配偶者がいるか」「将来出産予定があるか」「年収が高いか低いか」「浪費家か節約家か」「心配性かその反対か」等です。

自営業者は別の考え方になり、借入審査の年収は低くなりがちな所得(売上-経費)で判断されるので、借りたい額を借りられないことが多々あります。日頃から金融機関とよい付き合いをし、住宅購入の数年前から希望を伝えて対策を講じておくとよいでしょう。

【関連記事をチェック!】

中学受験の受験料は20万円超になることもある!?

年金を10万円しかもらえない人は家賃を払い続けられるのか?

悪徳業者から買い物・契約してしまった時の対処方法