<目次>

団体信用生命保険で万一のとき住宅ローンはゼロに

銀行から住宅ローンを借りる際、団体信用生命保険(以下、団信)に加入します。これは、返済途中に契約者が死亡または、高度障害になり、その後のローン返済が困難な状況になった場合、保険金額で残りのローンを相殺するというもの。ほとんどの民間金融機関では借り入れの条件になっています。保険料は銀行の負担(金利に含まれている)なので、ローン契約者が別途保険料を支払う必要はありません。

団信に加入すれば、死亡、高度障害など万一のときに、残りの住宅ローンが保険金で相殺されるので、遺された家族は生活の安定が図れ、銀行にとっても滞納、不良債権とならずに済みます。貸し手、借り手の双方にとって有意義な保険といえます。

最近は、三大疾病保障付き住宅ローンといった保険付きをうたった住宅ローンが数多く登場しています。七大疾病、八大疾病と対象とする病気の種類が増えているのも近年の特徴です。

住宅ローンを組むと、長期にわたって返済できるのか、返済途中で病気になったらどうなるのか、といった不安を抱えることになります。こうした保険付きの住宅ローンは、返済途中に病気にかかり返済ができなくなった時に保障するというもので、一見、加入すれば安心感が得られるように思えますが、はたして、そうなのでしょうか。

保険付き住宅ローンの意義について考えていきましょう

保険付き住宅ローンで保障される病気は?

保険付き住宅ローンとは、どういうものなのでしょうか? 現在、取り扱われている主なものは以下のとおりです。- ガン特約付き

- 三大疾病保障付き

- 七大疾病保障付き

- 八大疾病保障付き

- 全疾病保障付き

三大疾病は、ガン(上皮内ガンを除く)、急性心筋梗塞、脳卒中の3つ。七大疾病は、これに、高血圧性疾患、糖尿病、慢性腎不全、肝硬変が加わります。いわゆる生活習慣病といわれるものがほとんどです。八大疾病は、さらに慢性膵炎が加わります。

どれだけ病気に対しての保障を用意すれば安心なのでしょう。これでは返済途中に病気にならないほうがおかしいと言わんばかりです。確かに、日本人の約2人に1人がガンと診断されるといわれ、生活習慣病予備軍を含めると、ほとんどの人がなんらかの病気にかかるといっても過言ではないかもしれません。

しかし、その保障を住宅ローンに付けて確保すべきかどうか、というのが問題になってきます。

保険付き住宅ローンで保障される条件は?

それぞれの病気になったときに、どんな条件で保障されるのかを見てみましょう。■一般的な保障内容

- ガンと診断されたらその後の住宅ローンはゼロになる

- 急性心筋梗塞、脳卒中にかかり、その状態が60日以上継続したときに、住宅ローンがゼロになる

- 就業不能状態が1カ月を超えて継続したら、返済額の最長12カ月を保障し、さらに就業不能状態が13カ月を超えて継続したら、住宅ローンがゼロになる

金融機関によって若干の違いはありますが、上記内容が一般的な保障です。病気ごとに細かく保障対象になる条件が決まっており、診断された時に100万円などの一時金が支払われるというタイプもあります。

しかし、保険会社で加入する生命保険や医療保険と違うのは、あくまで該当する病気になり、一定の条件を満たした場合に、残りの住宅ローンの支払いがなくなるという点です。最近はガン診断一時金や給付金が出るタイプもありますが、一般的には、入院や手術に関わる保険金は出ないということです。

保険料は借入金利に0.3%上乗せが多く、途中解約は不可

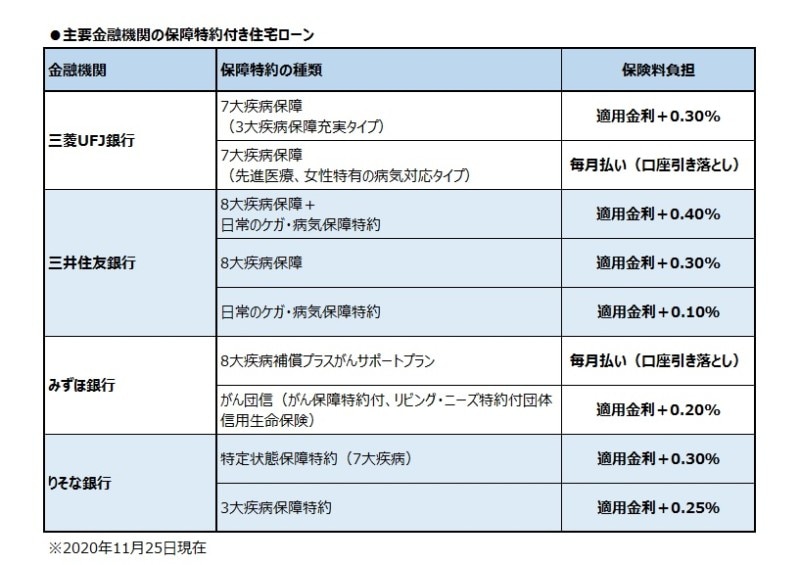

では、こうした保険付き住宅ローンを借りると、保険料はどうなるのでしょう。主な金融機関の例を表にまとめました。複数のタイプが用意されていますが、基本は三大疾病保障で、加えてどこまで対象を広げるかという違いになります。保険料は、借入金利に0.25~0.40%上乗せされるか、保険料が別途、毎月の返済額に加えて、口座から引き落とされるかです。保険料は借入条件によって異なり、借入残高に応じて、毎月、保険料が変わります。

主要金融機関の保障特約付き住宅ローン

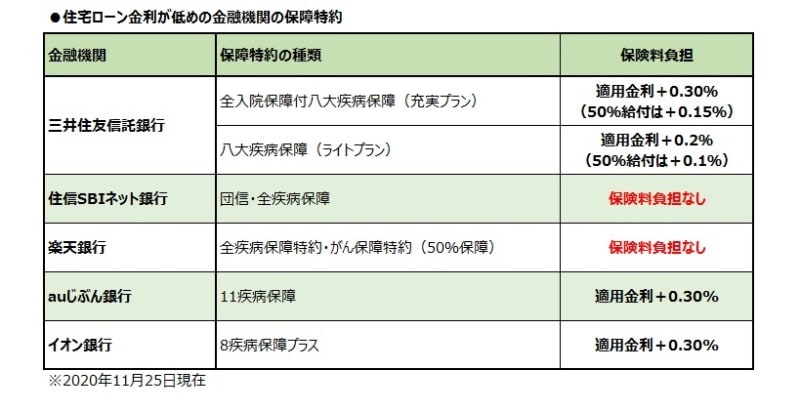

また、住宅ローン金利が低めの金融機関では、以下のような保障内容になっています。

住宅ローン金利が低めの金融機関の保障特約

住信SBIネット銀行と楽天銀行が保険料負担なしで、全疾病保障を付けているのは、特筆すべきです。保険料負担がなく、精神疾患などを除く、すべての病気、ケガで就業不能になった場合、残りの住宅ローンがゼロになるなら、住宅ローンの借入先として、最優先に考えてもいいでしょう。詳しくは→住宅ローンは、「保険料タダ」の疾病特約付き団信が新常識

最近の傾向として、「ガン」に重点をおいた保障特約を付けるタイプも増えており、じぶん銀行の「ガン50%保障」は、保険料負担なしで、ガンと診断されたら住宅ローンの残債が半分になるというものです。楽天銀行は全疾病保障に「がん50%保障」がついて、保険料負担なしです。「がん100%保障」の場合は0.20%の上乗せになります。

ガンに重点を置いた保障特約

このほかに、フラット35やフラット35Sを借りる際に加入する、住宅金融支援機構の「新機構団信」には、三大疾病特約が付いたタイプもあり、こちらは、金利に0.24%上乗せになります。

現状、住宅ローン金利は最低水準にあり、0.30%程度の上乗せなら、それほど高くないと感じてしまうかもしれません。しかし、いったん、この契約をすると、途中で解約することはできないため(一部、保険料を口座引き落としにするタイプは解約可能)、長期にわたって、上乗せされた金利で返済を続けることになるのです。

仮に、2000万円を固定金利10年1.00%で35年返済のローンを組んだとします。「疾病保障特約のない団信のみの住宅ローン」と「金利0.30%上乗せの疾病保障特約付き住宅ローン」で返済額がどうなるか見てみましょう(固定金利10年で10年後も固定で金利変動がなかったと仮定)。

- 特約なし……毎月返済額5万6457円 総返済額2371万1746円

- 特約あり……毎月返済額5万9296円 総返済額2490万4285円

疾病保障特約付き住宅ローンの場合、毎月返済額が約2840円増え、総返済額では約120万円も負担が増えることになります。この差額が保険料というわけです。

毎月の負担増が3000円程度なら、安心を買うという意味で、納得してしまいそうですが、総額では120万円にもなります。これだけの金額を本当に負担すべきなのでしょうか?

検討するならまず現在加入している医療保険・医療特約をチェック

そもそも、団信に加入していれば、万一のときには住宅ローンが相殺されて、以降の返済はなくなります。また、住宅ローンとは関係なく、一般の生命保険の医療特約や単体の医療保険、ガン保険に加入していれば、病気になったときの手術や入院に際しての保障は確保されています。住宅ローンの返済が心配だからといって、重複して同じような保険に加入することはありません。もしも、ガンや三大疾病、生活習慣病が心配で、現在、保険に未加入であれば、保険会社の保険を検討してみてはいかがでしょう。毎月2000円、3000円で入院給付金や診断一時金が得られる保険が数多くあります。

何よりも重要なのは、住宅ローンに付帯する保障特約は、住宅ローンの返済が終了すると、基本的には保険の契約も終了するということです。ガンや生活習慣病は、高齢になるほど罹患率が上がります。本当に必要なときに保障がなくなるという事態は避けるべきです。

また健康を害すると、新たに生命保険や医療保険に加入することが難しくなるので、不安があるのであれば、住宅ローンに付帯する保険を付けるかどうかを考えるのと同時に、単体での保険加入も検討しておく必要があるのです。

住宅ローンを組む際は、金利の低さだけで選ぶのではなく、変動金利にするのか長期固定金利にするのか、ローン保証料はいくらかかるのか、繰り上げ返済のときの手数料は無料なのかなど、自分の資金計画にあった住宅ローンを選ぶ必要があります。

これだけでも、十分迷ってしまうところなのに、保険の中身まで検討するのは、非常に難しいことです。住宅ローンは住宅ローン。保険は保険とシンプルに考えていくことが、重要だといえるでしょう。ただし、団体信用生命保険も含め、「健康」でないと加入できませんので、住宅購入を考えている人は、まずは、自分の体のメンテナンスをすることが先かもしれません。

【関連記事】