住宅ローンの変動金利と固定金利、今借りるならどっち?

低水準の変動金利、今後は上がるの?

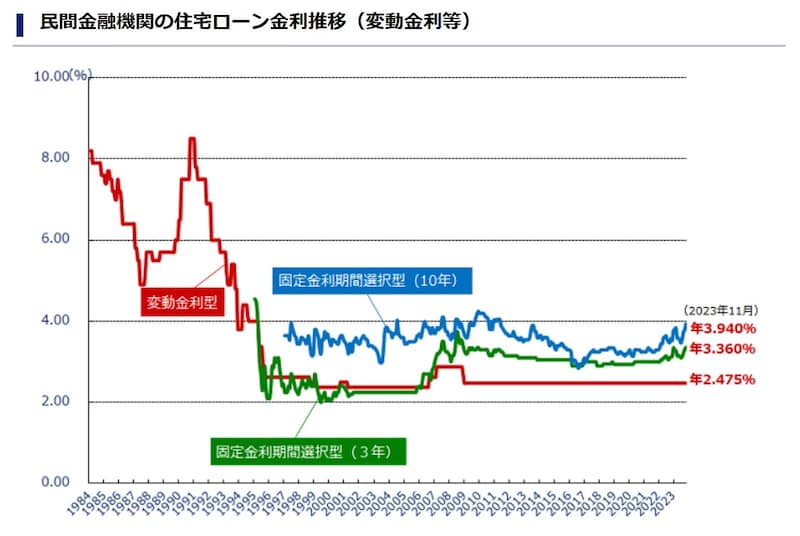

住宅ローンの金利は、国内景気や物価、為替などの影響を受けて変動します。主に2種類の金利タイプがあり、1つは借入後も金利が一定のままの固定金利、もう1つは半年ごとに金利が見直される変動金利です。固定金利は10年物国債の利回りに連動し、変動金利は日本銀行の政策金利の影響を受ける短期プライムレートに連動します。

このように、2つの金利は異なる指標と連動しているため、図の通り、固定金利は上昇しても、変動金利は2009年以降変わらないという現在のような状況も起こるのです。

住宅金融支援機構HPより引用「金利推移」

現在のように為替が円安であり、国内物価も上昇している現状を踏まえると、変動金利が上昇する可能性は否定できません。しかし上昇したとしても、まだ今後も超低金利が続くのではないかと感じます。

なぜなら、「賃金上昇を伴う」物価上昇が実現されない限り、日銀の金融緩和政策が維持されると考えるためです。

金利上昇リスクがあるものの、魅力的な変動金利

ここで、住宅購入時に3000万円が必要であり、返済期間35年を予定していると仮定して、変動金利なのか固定金利なのかによって、返済総額や月々の返済額がどれくらい違うのかを確認してみましょう。なお、固定金利は住宅金融支援機構【フラット35】(融資率9割以下)の金利、変動金利は住信SBIネット銀行の金利0.298%(基準金利2.775%、適用引下げ幅2.477%)を想定しています。

▽固定金利の場合

- 金利1.96%

- 返済総額4148万652円

- 月々の返済額9万8764円

▽変動金利の場合

- 金利0.298%

- 返済総額3159万5202円(金利が変わらなかった場合)

- 月々の返済額7万5227円(同)

返済総額では988万5450円の差があり、月々の返済額では2万3537円の差になります。

変動金利は、当初の支払いを抑えられ、それほど金利が上昇しなければ、返済総額でも低く抑えられる可能性があるため魅力的ですが、金利上昇リスクを抱える不安定性があります。

それでは、どれくらい変動金利が上昇してしまうと、固定金利で借りていたほうがよかったという結果になってしまうのでしょうか。

シミュレーションで、金利上昇リスクを許容できるのかを確認!

今後、金利がどのタイミングでどれくらいの幅で上がるのかを言い当てることは難しいですが、金利上昇を想定したシミュレーションを通じてイメージをつかんでみましょう。例えば、現在0.298%の金利が、15年目に2.6%、20年目に4.6%へと上昇するといったケースでは、返済総額は金利が変わらない場合の3159万5202円から、4142万3875円へと増えます。月々の返済総額も当初の7万5227円から、2.6%のときには9万3720円、4.6%のときには10万7483円へと上昇してしまいます。

とはいえ、これだけ上がって初めて、固定金利の返済総額と同程度になるともいえます。

さらにいえば、適用引下げ幅2.477%を含めた後の金利が15年目に2.6%、20年目に4.6%であると想定しているため、基準金利では、バブル時の8%台に迫る高い金利になって初めて、固定金利の返済総額と同程度になるのです。

もちろん、このシミュレーションよりも遅いタイミングで金利が上昇する、もしくは金利がそれほど上がらない場合には、負担減にもなります。逆に、このシミュレーションよりも早いタイミングで金利が上昇する、もしくは金利が上がる場合には、負担増にもなってしまいます。

ただ、後者のような未来であれば、「賃金上昇を伴う」物価上昇が実現されている状況になっているはずです。

そのため、特に20代や30代前半の方であれば、収入増で金利上昇に対応できるでしょうし、金利上昇を年金で対応しなければならない世代であっても、退職金などのまとまった資産があれば、金利上昇に対応できる可能性が高いでしょう。

まとめ

「住宅ローンの変動金利と固定金利、今借りるならどっち?」の結論として、変動金利で借りて返済しながらも、もし固定金利で借りているとしたらと考え、月々の返済の差額分を貯めていくことが、超低金利の恩恵を受けながら、金利上昇時のリスクヘッジにもなる、おすすめの借り方と考えます。あなたは、返済額のシミュレーションなども踏まえ、変動金利と固定金利、どちらで借りるべきと考えますか?