引下げ幅を拡大する金融機関が増えた変動金利型

今月の主な金融機関の変動金利型の金利は次のようになっています。<主な金融機関の変動金利型> ※2013年10月9日時点

変動金利型の適用金利は今月も引下げ幅を拡大する金融機関が増えた。1%を切ったものが主流

変動金利型の基準金利は変わっていませんが、引き下げ幅を大きくする金融機関がさらに増えました。住信SBIネット銀行は-1.96%から-1.98%に、りそな銀行は最大-1.6%から-1.7%になりました。結果、最大の引下げが適用されると、適用金利が0.725%、0.775%となるところが多くなりました。

各行で低利の2・3年固定を取扱い

一部の金融機関には、短期固定で1%を切るものもあります。おもなところでは、三井住友信託銀行は最優遇で3年固定0.5%、2年固定0.45%、住信SBIネット銀行では3年固定0.7%、2年固定0.65%、三菱UFJ信託銀行は3年固定0.55%となっています。変動金利型で借入れしようと思っている人には選択肢の一つとなるでしょう。10年固定は11年目以降の金利の引下げ幅にも注目

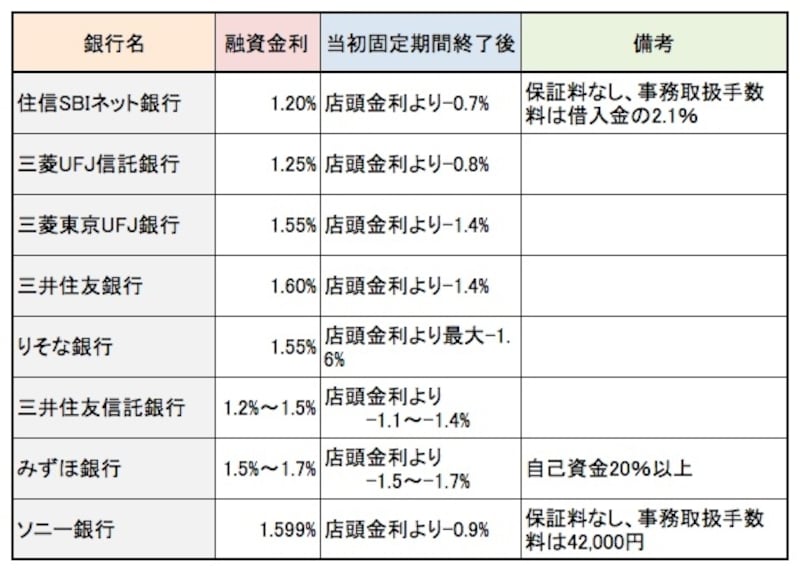

10年固定については、横ばいか先月から0.05%程度金利を下げたところが多くみられました。当初固定期間の引下げ幅が大きいタイプで、住信SBIネット銀行と三井住友信託銀行(最優遇)は1.2%と先月よりもさらに低くなりました。一方で、1.5%を上回るものも多く見られ、10年固定の適用金利は金融機関によって差が出ています。10年固定を考える人は情報収集して金融機関選びをする必要がありそうです。<主な金融機関の10年固定> ※2013年10月9日時点

10年固定の金利は先月より低下傾向。金融機関によって金利差があるので比較が大切

全期間固定は次のページで