1%以下が主流の変動金利型

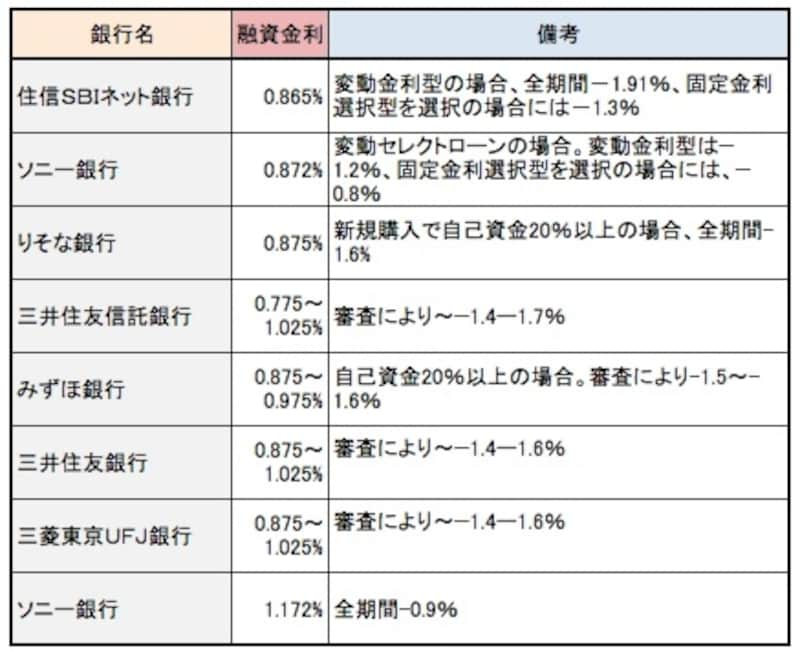

今月の主な金融機関の変動金利型の金利は次のようになっています。<主な金融機関の変動金利型> ※2012年11月5日時点

変動金利型の適用金利は1%を切ったものが主流

先月からの動きはありませんでした。ほとんどの金融機関の適用金利が1%を切っています。昨今、変動金利型の基準となる短期プライムレートは変わっていませんが、各金融機関は店頭金利からの引下げ幅を大きくすることでより低い金利の提供をしています。

短期固定で1%を切るものが登場

最近の傾向として、2~5年固定で1%を切るものが出ています。三井住友信託銀行では2・3年固定とも0.65~0.95%、5年固定は0.85~1.15%、住信SBIネット銀行は3年固定で0.75%など、変動金利型と近い金利になっています(2012年11月5日時点)。固定期間終了後の引下げ幅がポイントになりますが、変動金利型の引下げ幅と大きく違わなければ、数年間であっても安心感があります。10年固定は11年目以降の金利の引下げ幅にも注目

11月の10年固定の金利は、先月よりも0.5%程度下がりました。適用金利1.25%、1.35%のところが増え、利用しやすい水準になっています。<主な金融機関の10年固定> ※2012年11月5日時点

10年固定も1.4%以下という低い適用金利のものが出ています

固定期間選択型の場合には、当初の金利に加え、当初期間終了後にどのくらい金利を引き下げてくれるかも重要なポイントになります。特に返済期間が25年以上の長期の場合には、当初低い方が良いのか、将来の引下げ幅が大きい方が有利なのか試算してもらいましょう。

全期間固定は次のページで