「元利均等返済」と「元金均等返済」の違いは何?

住宅ローンの相談に来られる人の中で「元金(がんきん)均等返済にしたい」と考える人がいます。「元利(がんり)均等返済」より得だと聞いた、というのが理由のようです。すでによく知られているように、元金均等返済は総返済額が元利均等返済より少なくなるからです。まずはどのくらいの差があるのか確認してみましょう。2つの返済方法、どちらがお得になる?

住宅ローンの返済方法には、2種類あります。それぞれの特徴を確認しておきましょう。■元利均等返済

毎回の返済額が同じ額になる返済方法です。これは元金と利息の合計額が同じになるように計算されているためで、つまり「元利」が均等になるようになっています。金利が変わらない限りは、毎回の返済額が一定になりますので、返済計画が立てやすいという点で多くの人が利用しています。毎回の返済額は一定ですが、元金部分と利息部分の内訳が回によって異なっています。当初は利息部分が多く、元金部分が少ないため、元金の減り方は遅くなります。

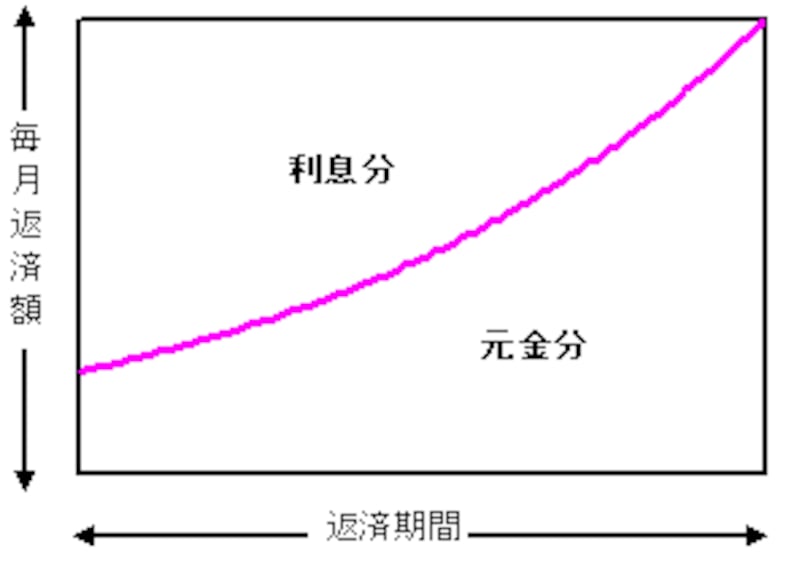

<元利均等返済のイメージ図>

|

| 毎回の返済額は一定。返済が進むほど、元金分の割合が増えていく |

■元金均等返済

毎回支払う「元金」部分が均等になる返済方法です。毎回の返済額は、元金部分に、残高に対する利息額を上乗せして支払います。残高が減っていくに従い利息額も減っていくので、当初の返済額が一番多く、将来の返済額は少なくなっていきます。元利均等返済と比較すると、当初の支払額の負担が重くなりますが、元金部分の減り方は早くなります。

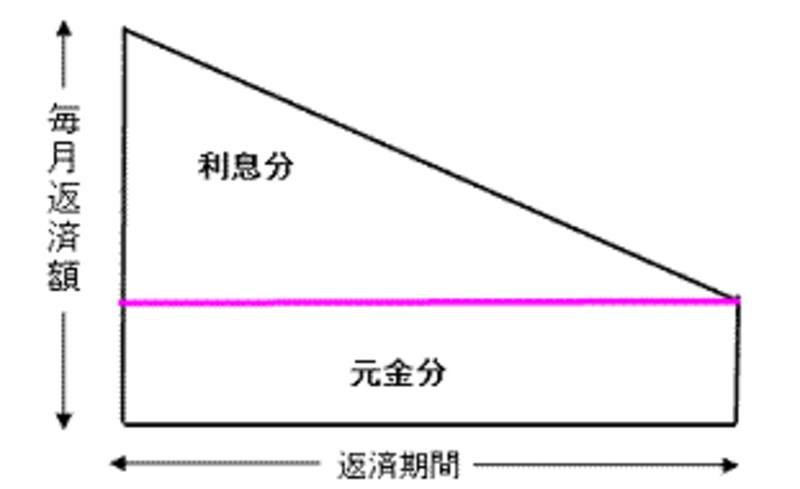

<元金均等返済のイメージ図>

|

| 毎回の元金分が一定。返済が進むほど、毎回の返済額が減っていく |

総返済額は、元金均等返済の方が200万円近くもお得だが……

借入金3,000万円、金利3.0%(全期間)、30年返済、ボーナス返済なしの場合の総返済額を比較してみましょう。下表のとおり、元金均等返済の総返済額の方が200万円近くも少なくなります。これは、元金均等返済の方が元金が減るペースが早く、その分の利息額が少なくなるためです。<元利均等返済と元金均等返済の比較>

|

| 総返済額では元金均等返済の方が、約200万円も少ない! |

ただし、この総返済額の差は、完済まで繰上返済を行わずに返済した場合です。当初の毎回の返済額を見てみると、元金均等返済の方が毎月3万円以上も多くなります。その差額は、年間の支払額にすると、1年目で約37万円、2年目で約34万円、元金均等返済の支払額が多くなるのです。

一方で、この金額が支払えるのであれば、元利均等返済との差額を繰上返済していけると考えられますね。では、差額分を繰上返済していった場合の総返済額はどのようになるのでしょうか?

繰上返済を併用すれば元金均等返済に近づける!

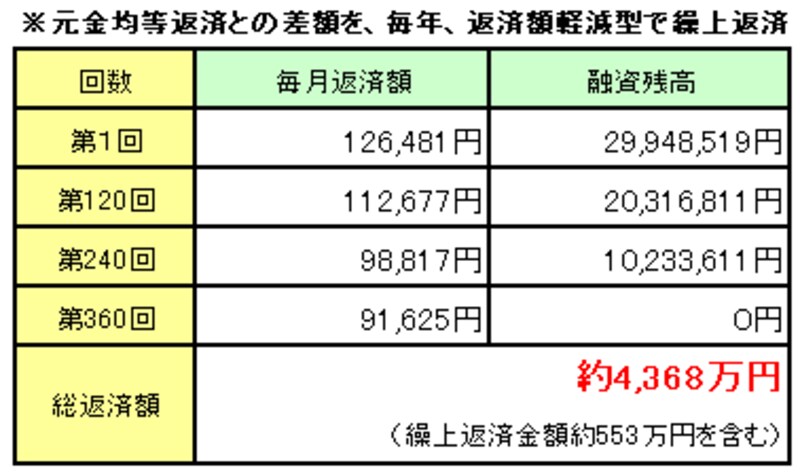

元利均等返済と元金均等返済の返済額の差額を、1年に1度、返済額軽減型で繰上返済した場合を試算したのが次の表です。例えば初年度は毎月返済額の差額が1年で約37万円、2年目は約34万円ですので、この金額を返済額軽減型で繰上返済したとして試算します。<元利均等返済で繰上返済を併用した場合>

|

| 繰上返済しなかった場合の総返済額は約4,553万円。繰上返済を併用することで約200万円減らすことができる |

当然のことですが、元金均等返済との差額を繰上返済することにより、同じようなペースで融資残高も減っていきますので、総返済額も元金均等返済の場合とほぼ同じ額に近づくことができるのです!

ただし、ここでは繰上返済手数料は考慮していません。繰上返済手数料は、無料~約3万円程度とさまざま。今後は手数料がかからない方向に行くと思われますが、現状では手数料にも注意が必要です。

返済方法はライフプランをよく考えて選ぶこと

まだ子どもが小さいので今のうちは多くの返済ができる、将来教育費がかかるので、返済額を減らしておきたい、と元金均等返済を選択する場合も見られます。どのように返済額が減っていくのか確認してみましょう。<借入額3,000万円、金利3%、30年返済、ボーナス返済なしの場合>

●元利均等返済の場合の毎月返済額 126,481円

●元金均等返済の場合の毎月返済額

1回目 158,333円

37回目 150,833円

61回目 145,833円

121回目 133,333円

145回目 128,333円

157回目 125,833円

元利均等返済の場合、毎月返済額は約12.6万円。元金均等返済は毎月少しずつ減っていくとはいえ、4年目の毎月返済額は約15万円。思ったほど減っていないのではないでしょうか?11年目の返済額も、約13.3万円と、元利均等返済の時よりもまだ多くなっています。元金均等返済の毎月返済額が、元利均等返済の約12.6万円円よりも少なくなるのは、なんと13年目です。

ライフプランから考えると、子どもが3歳以下と小さく、ちょうど13年後くらいから教育費負担が重くなるというご家族の場合には、元金均等返済も合っていると言えるでしょう。しかし、これからすぐに教育費負担が増えてくる、という家庭の場合には、返済額が少ない元利均等返済の方が、負担感なく返済を続けられるのではないかと思います。

フラット35をはじめ、民間金融機関の中でも元金均等返済は利用できますが、全ての金融機関で取り扱っているわけではなく、元金均等返済にこだわると住宅ローンの選択肢を狭めることにもなります。

返済の仕方を工夫すれば、元利金等返済でも十分にお得になるはず。「お得度」ばかりに目を奪われず、ライフプランに合わせた無理のない返済方法を選択するようにしましょう。

【関連リンク】

「元利均等返済」と「元金均等返済」、返済方法によって総額は変わる?

住宅ローンの返済方法の種類