・老後に不安を抱える世帯は約8割

・年金不安が老後生活の不安につながっている

・自分で作る国の私的年金制度iDeCo(イデコ)

・iDeCo(イデコ)のメリットとは

・iDeCo(イデコ)のデメリットとは

・まとめ

老後に不安を抱える世帯は約8割

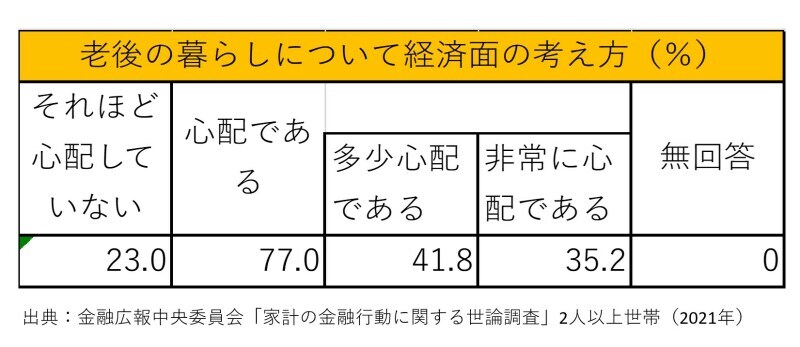

2021年に金融広報中央委員会が全国5000世帯を対象に行った「家計の金融行動に関する世論調査」によると、20歳以上の世帯主の2人以上世帯において、77.0%の世帯が老後の暮らしに経済面での心配があると回答しています。

老後の生活に経済的な不安のある世帯は約8割です

年金不安が老後生活の不安につながっている

その理由として66.7%の方が「十分な金融資産がないから」を、また54.8%の方が「年金や保険が十分でないから」を選択しています(複数回答)。また、年金で将来の老後資金をまかなえると思うかとの問いに「日常生活程度もまかなうのが難しい」が35.0%、「ゆとりはないが日常生活費程度はまかなえる」が55.8%と回答しており、現在の金融資産が十分でないことに加え、老後収入の柱となる年金だけでは日常の生活費をまかなうのが精いっぱい、もしくは日常の生活費もまかなえないと考えていることが、老後の生活の不安につながっているといえそうです。

《参考》知るぽると(金融広報中央委員会)

自分で作る国の私的年金制度iDeCo(イデコ)

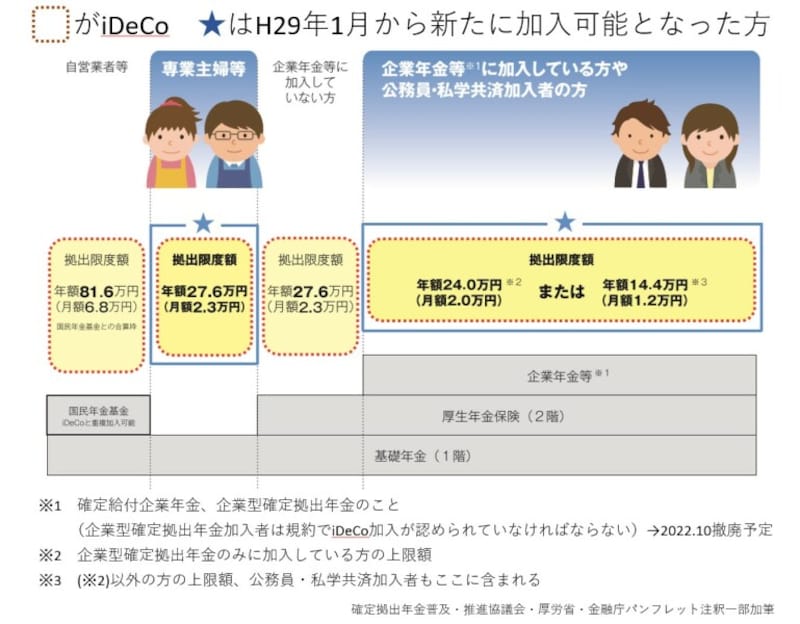

将来の年金が足りないと考えるなら、自分で年金を作ってみてはいかがでしょうか。日本には公的年金(国民年金・厚生年金)に上乗せする、国の私的年金制度iDeCo(イデコ)があります。以前は自営業者の方など一部の人だけに認められていた私的年金制度でしたが、現在は20歳以上65歳未満の日本国民ならだれでも加入できます。

イデコは年金の加入者区分によって掛金上限が決められています

掛金は月々5000円から1000円単位(年1回一括での納付も可能)で、その方の加入している年金区分の拠出上限額内で自由に設定できますので、それぞれの懐事情にあわせて少額から加入することができる制度です。

iDeCo(イデコ)のメリットとは

iDeCoは国の制度のため税制面で非常に優遇されています。具体的には掛金を拠出する際、運用中、受け取りの際、それぞれのシーンで税制優遇があることがメリットです。●拠出時の掛金は全額所得控除が受けられます

掛金は全額が「小規模企業共済等掛金控除」の対象となり所得税・住民税が軽減されます。

●運用時の利益に税金はかかりません

通常、金融商品で出た利益には20.315%(所得税15.315%、地方税5%)の税金がかかりますが、iDeCoの運用益について税金はかかりません。

●受け取りの際には所得控除が受けられます

一時金で受け取る場合は「退職所得控除」、年金で受け取る場合は「公的年金等控除」の対象となります。

iDeCo(イデコ)のデメリットとは

iDeCoのデメリットとはズバリ、60歳以降でないと原則として受け取れないことです。国はiDeCoを老後の資産形成を目的とした制度と位置付けているため、これだけの税制上の優遇措置をとっており、その引き換えとして60歳以降しか受け取れない制度設計としているのです。ちなみに受け取り開始は60歳~75歳の間から選べ、5年以上20年以下の有期年金もしくは終身年金として受け取る方法もしくは、年金の一部もしくは全てを一時金としての受け取りも可能です。なお、iDeCoの加入者が亡くなった場合は、遺族の方が死亡一時金を受け取ることになります。

まとめ

いかがでしたでしょうか。老後の生活に不安を抱える世帯は8割いるとの結果や、原因の1つが年金不安であると聞いてどう思われたでしょうか。今回はその年金を充実させるための手段としてiDeCo(イデコ)について触れてみました。より詳しく知りたい方は厚生労働省ホームページiDeCoの概要をご覧ください。また実際の加入手順などは「いま話題のiDeCo(イデコ)何から始めたらいいの?」記事で触れていますので参照ください。

【関連情報をチェック】

いま話題のiDeCo(イデコ)何から始めたらいいの?

年金はいつからいくらもらえる?ねんきん定期便をチェック

年金受給できない人とは?これからとれる対策とは?

年金保険料を未納にするとどうなる?未納にしない方法

公的年金の繰り上げ受給、繰り下げ受給 結局どうしたらお得なの?