《目次》

・年金保険料の未納によるデメリットは大きい

・過去2年分の未納なら今からでも支払い可能です

・今後を未納にしないように取るべき方法とは

・コロナ禍による臨時の特例免除制度も新設されています

・受給資格期間が足りない場合はどうする?

・まとめ

年金保険料の未納によるデメリットは大きい

20歳以上60歳未満の日本国民であれば国民年金に加入し、その保険料(月額1万6610円・令和3年度)を納める必要があります。なおサラリーマンや公務員、また扶養されている配偶者ならば、会社が給与から徴収する厚生年金保険料に国民年金保険料も含まれていますので、基本的に「未納」となることはありません。

自営業者は国民年金保険料を自ら負担しなければなりません

一方で自営業、フリーター、学生、サラリーマンだったが失業した人、などは自ら国民年金保険料を納付する必要がありますが、収入が低いために保険料を払わず未納にされたままにしている方がおられます。保険料が未納のままだと将来受け取る年金が減額されますし、受給資格期間(国民年金に10年間加入)が満たされない場合は年金自体が受け取れなくなります。

そのほかにも本来ならもらえるはずの障害年金や遺族年金を受け取れない場合があるなど、保険料の未納は将来だけでなく現時点のデメリットも大きく、できれば避けておきたいものです。

過去2年分の未納なら今からでも支払い可能です

もし現時点で過去の未納がある場合には、まずはさかのぼって支払うことを考えましょう。本来、国民年金の支払い期限は「翌月の末日」ですが、支払い期限から2年以内(※)ならば支払うことが可能です。例えば2019年4月に未納した分は、2021年5月末までならば支払うことが可能です。※過去5年間分を支払うことができた「後納制度」は平成30年9月30日に終了しています

今後を未納にしないように取るべき方法とは

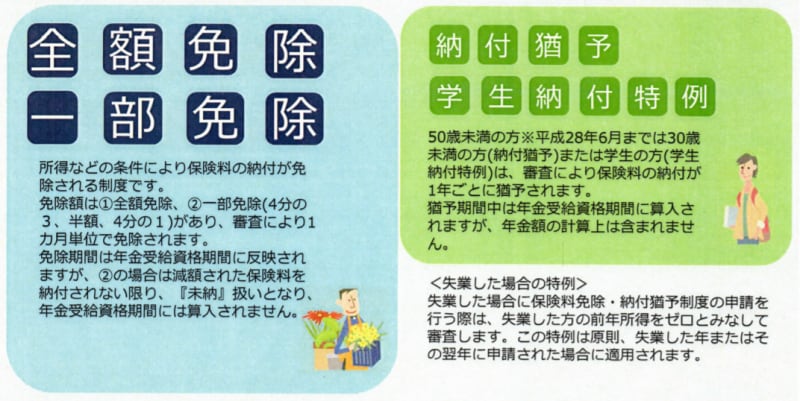

過去の未納を解消したあとは今後の未納期間を増やさないために「保険料免除・納付猶予制度」の利用を考えてみましょう。「保険料免除制度」では保険料を納めることが経済的に困難と判断されれば「全額免除」「4分の3免除」「半額免除」「4分の1免除」のいずれかが認められ、将来の年金額にも反映されます。

国民年金は保険料の免除・猶予制度があります(日本年金機構パンフレット抜粋)

「納付猶予制度」は50歳未満の方が対象で保険料の納付を先延ばししてくれる制度ですが、将来の年金額には反映されない点が免除制度との違いです。また学生には「学生納付特例制度」が独自にあり、本人の所得が一定以下の場合に保険料の支払いを猶予する制度です。

免除や猶予を受けている間は受給資格期間(国民年金に10年間加入)にもカウントされますし、ケガや病気で障害や死亡した場合には障害年金や遺族年金を受け取ることができます。

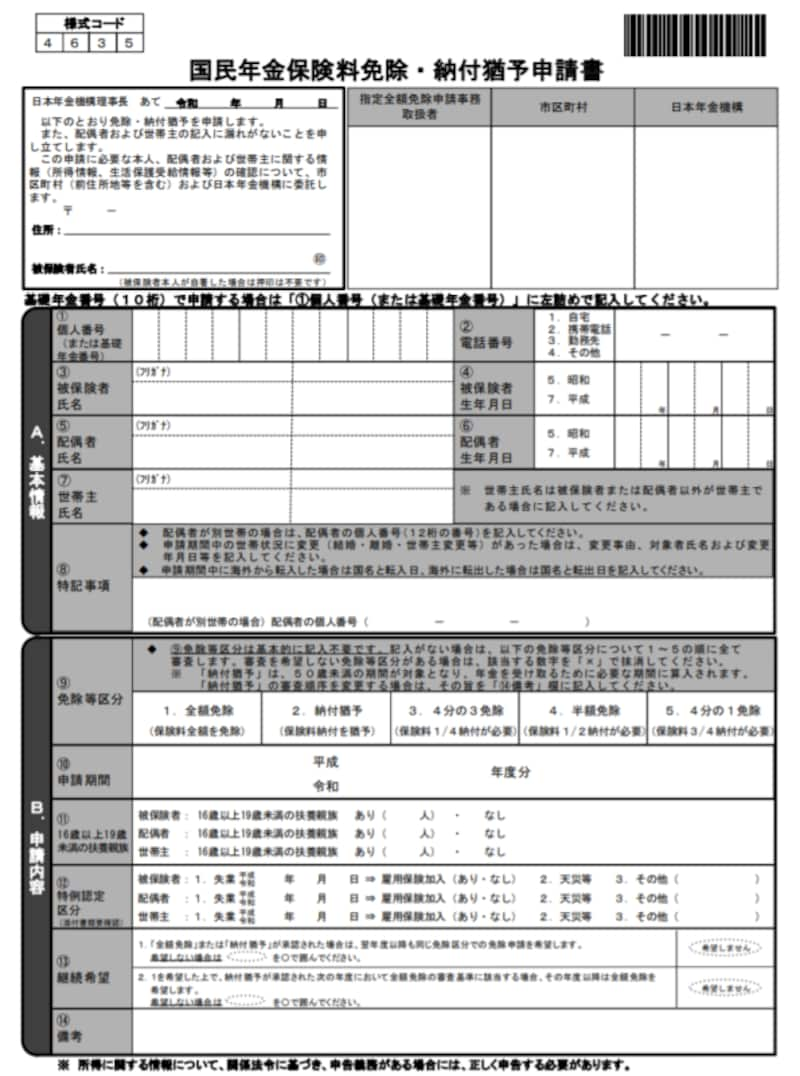

免除・猶予制度を利用するにはお住まいの市区町村の国民年金担当窓口に申請が必要であり、郵送でも受けつけてくれます。申請用紙は日本年金機構ホームページからダウンロードすることもできます(国民年金保険料免除・納付猶予申請書)。

国民年金保険料の免除・猶予には申請が必要です

なおいずれの制度も将来収入が安定した場合には10年以内であれば後から保険料を納めることで(追納)将来の年金額を増やすことも可能です。

コロナ禍による臨時の特例免除制度も新設されています

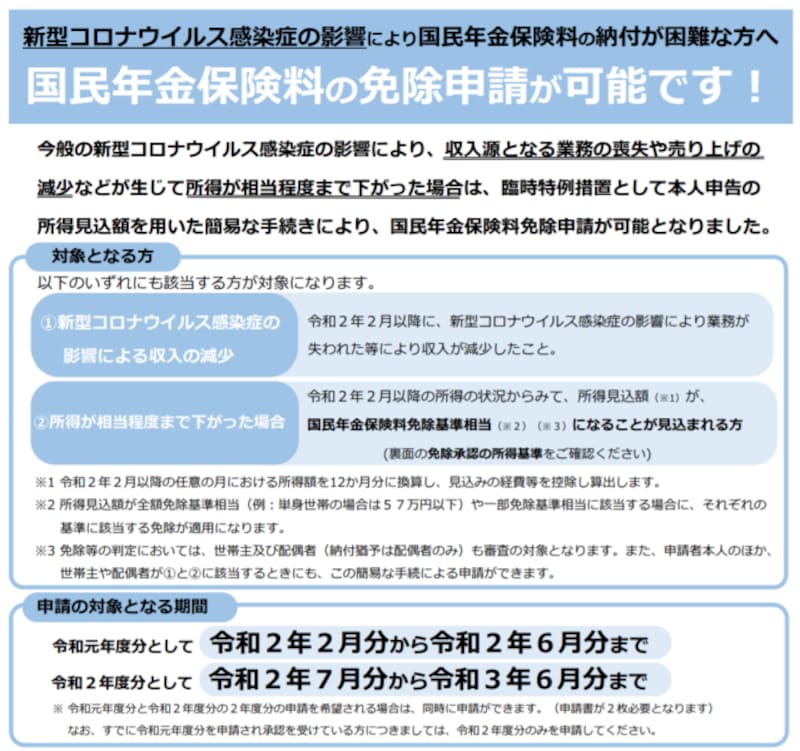

昨今のコロナの影響で収入が大幅に減った方も多いかと思います。そのためコロナによる臨時の特例免除制度が新設されました。免除の対象となる期間は令和2年2月から令和3年6月までです。

コロナによる保険料の特例免除制度が新設されています

また申請には先ほどの国民年金保険料免除・納付猶予申請書に加えて簡易な所得見込額の申請書の提出が求められます。承認審査は令和2年2月以降の任意の月の所得を12カ月分に換算した額が、全額免除や一部免除の基準に相当するかどうかで判断されます。

コロナにより収入が減少した場合は保険料を未納とする前に活用しておきたい制度です。

受給資格期間が足りない場合はどうする?

そもそも公的年金の受取には受給資格期間(10年)を満たす必要があります。これまで紹介したような制度を活用し未納期間を解消しても受給資格を満たせず年金が受け取れないのでは意味がありません。その場合は本来60歳までの国民年金の加入期間を65歳まで延長できる「任意加入制度」を利用した保険料納付を考えましょう。それでも受給資格期間に足りない場合は70歳までなら加入を延長することが可能です。

まとめ

いかがでしたでしょうか。年金は老後生活の基盤であることはもちろんですが、加入していることで障害年金や遺族年金が受け取れるなど、現在の保障の側面を持ち合わせています。収入が少ないからと保険料を未納にする前に、上述のような免除・猶予制度を利用できないかを考えてみることをおすすめいたします。

【関連記事をチェック】

公的年金の繰り上げ受給、繰り下げ受給 結局どうしたらお得なの?【動画でわかりやすく解説】

失業した・収入が下がった時の年金保険料免除制度とは

年金はいつからいくらもらえる?ねんきん定期便をチェック

定年退職後にかかる医療費と介護費の目安はいくら?自己負担の金額とは?

いま話題のイデコ(iDeCo)、何から始めたらいいの?