加給年金とは?年金版の家族手当!

<目次>

- 加給年金とは?老齢厚生年金制度の家族手当のようなもの

- 加給年金としてもらえる金額は、いくら

- 加給年金という家族手当を受け取るための要件は3つ

- 加給年金の生計維持の範囲は広い!

- 「姉さん女房」は家族手当の対象外?

- 加給年金の 越えておきたい「「20年の壁」は超えておきたい

- 令和4年4月以降は、配偶者に対する加給年金の支給停止が拡大?

- <よくある質問>Q.年金繰下げ受給は加給年金を受け取る上でデメリットがある?

- Q.加給年金は廃止されたり、改正される可能性があるの?

- Q.加給年金の手続き方法とは?

- Q.加給年金額の確認方法は?どこで金額の確認ができる?

- Q.加給年金と振替加算の関係って?

- Q.配偶者が年上の場合には加給年金はもらえる?

- Q.公務員の加給年金とは?

加給年金とは?老齢厚生年金制度の家族手当のようなもの

老齢厚生年金には、一定の要件を満たすことで「加給年金」という年金の上乗せ制度が用意されていることをご存じでしょうか?【動画で加給年金をわかりやすく解説。年金版の家族手当!?】

この「加給年金」とは、65歳になり老齢厚生年金を受け取る方(定額部分の支給が開始される方)に一定の「配偶者と子ども」がいることで老齢厚生年金に加算される年金制度です。したがって、「家族手当」のような年金といえるかもしれません。

加給年金としてもらえる金額は、いくら

それでは、まず加算される額について確認してみましょう。加算の対象(配偶者、子)によって以下のとおりとなります。●配偶者:22万8700円

●子ども:2人目まで、1人につき22万8700円。3人目から7万6200円

(いずれも令和5年度)

(年金額や加給年金額、後で触れる特別加算額については、毎年度、賃金や物価の変動を元に額が見直されています。令和5年度は昨年度(令和4年度)に比べ少し増額されました。)

さらに、配偶者がいる場合に上乗せされる加給年金(配偶者加給年金)には、生年月日に応じて特別加算という加算が付くことになります。

特別加算を加えた配偶者加給年金の額(年額)は以下のとおりです。

●受給権者の生年月日別の配偶者加給年金+特別加算額(令和5年度)

昭和9年4月2日~昭和15年4月1日:26万2500円

昭和15年4月2日~昭和16年4月1日:29万6200円

昭和16年4月2日~昭和17年4月1日:33万円

昭和17年4月2日~昭和18年4月1日:36万3700円

昭和18年4月2日以降:39万7500円

ただし、加算の対象となる配偶者の被保険者期間が20年以上(中高齢の特例(※1)の場合は15~19年)の老齢厚生年金、または20年以上の退職共済年金、または障害年金を受給できる場合には支給されません。配偶者に一定の年金収入があるのに、家族手当を付ける必要はないということなんでしょうね。

加給年金という家族手当を受け取るための要件は3つ

加給年金という名の家族手当を受け取る要件ですが、以下のとおり、大きく3つあります。●要件1

厚生年金の被保険者期間が20年以上(中高齢の特例(※1)15~19年の短縮措置あり)あること

65歳時点で、原則20年なくても、20年加入した時点で要件を満たすことになります。なお、旧共済年金の加入期間についても期間に含まれます。

●要件2

老齢厚生年金の受給権を取得した当時、生計を維持している65歳未満の配偶者、または18歳に達した後最初の3月31日までの子どもがいること(または1級・2級の障害の状態にある20歳未満の子)。

●要件3

要件2に当てはまる配偶者または子どもが老齢厚生年金を受ける方に「生計を維持されている」こと。

年金法で配偶者が「生計を維持」されているか否かの基準は、「同居していること(別居でも定期的に仕送りしていたり、健康保険の扶養に入っていること)」と「将来にわたり年収850万円以上の収入を得られないと認められること」となります。

加給年金の生計維持の範囲は広い!

たまに「収入が130万円あるいは103万円を超えたので加給年金が支給されなくなるのでは?」と心配する人もいますが、この130万円、103万円とは健康保険や税法上の扶養家族の基準であり、加給年金の基準とは別です。加給年金の基準はかなり緩やかですので、配偶者がある程度の収入があっても大丈夫ですね。この3つの要件を満たすと、老齢厚生年金の受給権を取得してから、「配偶者が65歳になるまで」または「子どもが18歳になった年度末まで(または1級・2級の障害の状態にある20歳未満の子がいる)」の間、上乗せをされた年金を受け取れることになります。60歳代前半の老齢厚生年金が支給される人の場合、定額部分、報酬比例部分両方が支給されるようになると上乗せがスタートすることになります。

「姉さん女房」は家族手当の対象外?

ぜひとも要件をクリアして、受け取りたいこの家族手当ですが、要件を見るとそれなりに対象者を制限していることがわかります。「要件2」を見ますと、まず「子ども」の要件が厳しいことがわかります。例えば男性で昭和24年4月2日、女性で昭和29年4月2日以降生まれの人の加給年金の加算がスタートするのは原則65歳。この65歳時点で子どもは18歳になった年度末まで(1級・2級の障害の状態にある20歳未満の子)でなければならず、該当者はあまり多くないのではないかと思います。

そして配偶者の要件ですが、配偶者には「65歳未満」という要件があります。仮に配偶者が年上であるような場合、自身が65歳時点で既に配偶者は65歳以上となっているため加給年金は支給されないことになります。逆に配偶者が若ければ若いほど、長い間加給年金を受け取れるということになるわけです。

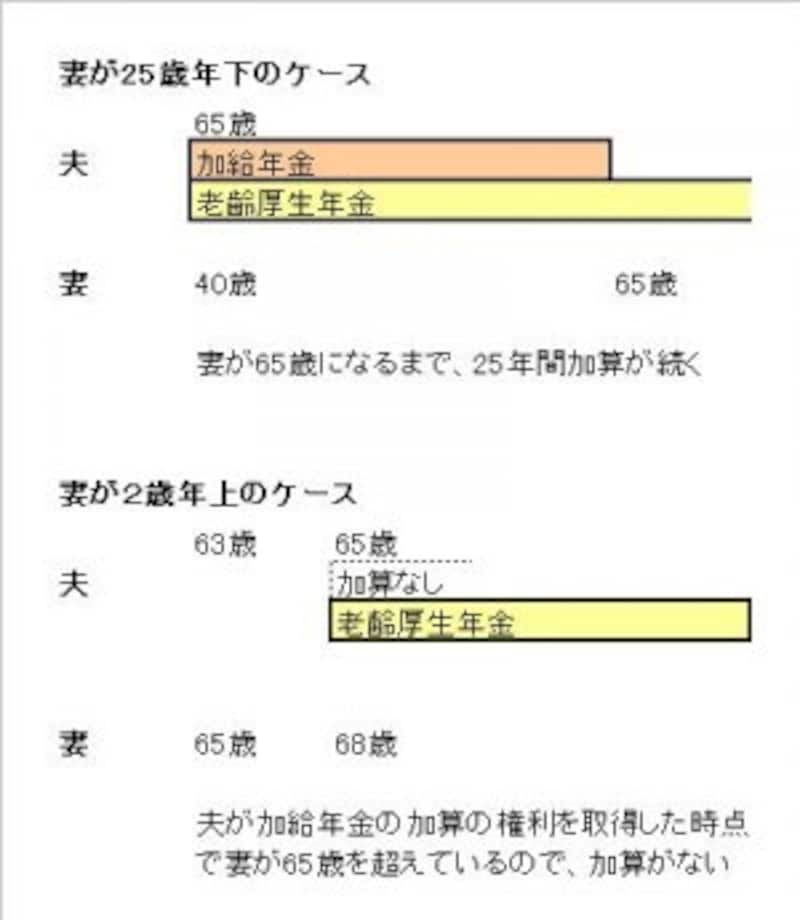

例えば夫が老齢厚生年金の受給権を取得した時に妻が40歳だったとすると、夫も妻も元気でいることが前提ではありますが、妻が65歳になるまで25年間上乗せが続くということになります。

年上の妻が20年以上厚生年金に加入している場合は、65歳未満の夫(配偶者)がいることで、妻に加給年金がつくケースもある

加給年金の「20年の壁」は超えておきたい

続いて「要件1」の厚生年金の加入期間が20年以上(15~19年の短縮あり※1)を満たさなければならないわけですが、年下の配偶者がいる人で、厚生年金の加入期間が20年にほんの少しだけ足りないというような場合は、退職後もう少しだけ会社員として働いたりすることによって「20年」を満たすということも、年金を増やせる方法であるといえますね。厚生年金の加入期間が19年と20年で、加給年金が受け取れるかどうかだけでなく、遺族厚生年金の取り扱いでも差があったりしますので、できれば「20年の壁」は超えておきたいですね。

令和4年4月以降は、配偶者に対する加給年金の支給停止が拡大?

前述のとおり、配偶者が20年以上の老齢厚生年金を受給した場合、加給年金は加算されなくなる(いわゆる支給停止される)わけですが、配偶者に対する給付が全額支給停止されている場合には、加給年金の支給が継続されていました。それが、令和4年4月以降全額支給停止となっている場合にも 、これらを受け取る権利がある場合は、加給年金は支給停止されることになりました(令和4年3月時点で加給年金が加算されている場合は、停止されず支給が継続される経過措置あり)。

そもそも、配偶者の老齢厚生年金が配偶者自身の給料が高額のため全額支給停止(いわゆる在職支給停止)しているのに、加給年金が付くというのは矛盾でもあり、矛盾を解消する見直しということになります。

(※1)中高齢の特例

下記の生年月日に該当する男性で40歳以上、女性で35歳以上の年齢の期間に厚生年金に15~19年加入しているという条件で厚生年金に20年加入したものとみなしてくれる制度。

●生年月日別の中高齢の特例加入年数

~昭和22年4月1日:15年

昭和22年4月2日~昭和23年4月1日:16年

昭和23年4月2日~昭和24年4月1日:17年

昭和24年4月2日~昭和25年4月1日:18年

昭和25年4月2日~昭和26年4月1日:19年

<よくある質問>

Q.年金繰下げ受給は加給年金を受け取る上でデメリットがある?

本来65歳から受給開始する、老齢厚生年金を繰下げ受給すると、加給年金を受け取れなくなってしまいます。繰下げ受給をする場合は、加給年金の受け取り開始も同時に繰下げることとなり、繰下げている間は、加給年金を受け取れません。Q.加給年金は廃止されたり、改正される可能性があるの?

当面、加給年金が廃止されることはないと思いますが、年金制度の改正があり、2022年・令和4年4月以降は、配偶者に対する加給年金の支給停止が拡大しました。それまでは、在職老齢年金で全額支給停止されている場合にも、配偶者加給年金額の支給はされていました。令和4年4月以降は、在職老齢年金で全額支給停止となっている場合は、加給年金は支給停止されることになりました。Q.加給年金の手続き方法とは?

加給年金の手続きをする場合についてですが、65歳の誕生日の3カ月前に郵送されてくる「年金請求書」の中に、加給年金について書き込む欄があります。この欄に記入した上で、戸籍謄本、住民票、配偶者の所得証明等を添付して年金事務所に提出すると、加給年金の申し込みをしたことになります。年金請求書の書き方は、年金機構のホームページでも解説されています。わからないことは「ねんきんダイヤル」に電話、または年金事務所、街角の年金相談センターで確認してみましょう。Q.加給年金額の確認方法は?どこで金額の確認ができる?

毎年6月に送られてくる「年金額改定通知書」のハガキで金額の確認ができます。加給年金をもらえる人は、「厚生年金保険」の欄の基本額の下に、加給年金額と金額が記載されています。Q.加給年金と振替加算の関係って?

加給年金は配偶者が65歳になるまでもらえますが、配偶者が65歳になると加給年金が打ち切られてしまいます。代わりに「振替加算」が配偶者につくことがあります。「振替加算」は、要件を満たした年下の配偶者の老齢基礎年金に加算されます。大正15年4月2日から昭和41年4月1日までの間に生まれていること、厚生年金の加入期間が20年未満である人等が要件となります。Q.配偶者が年上の場合には加給年金はもらえる?

加給年金がもらえる人の配偶者は「65歳未満」であること、という要件があります。仮に配偶者が年上であるような場合、自身が65歳時点で既に配偶者は65歳以上となっているため加給年金は支給されないことになります。逆に配偶者が若ければ若いほど、長い間加給年金を受け取れるということになるわけです。Q.公務員の加給年金とは?

2015年に公務員の年金は会社員同様、厚生年金に一元化されました。一元化前の公務員の加給年金額は、退職共済年金の受給権者で組合員期間が20年以上ある人が受給できます。一元化後の加給年金額は、公務員と会社員に違いはありません。【関連動画と記事をチェック】

厚生年金に長期加入すると「特別サービス」がある!