・イデコ(iDeCo)とは

・イデコ(iDeCo)の最大のメリットは税金が優遇されること

・イデコ(iDeCo)を始める前にまず確認すべきこととは

・イデコ(iDeCo)の掛け金の上限額は決まっています

・イデコ(iDeCo)への加入、次に行うこととは

・運営管理機関を選ぶポイントとは

・資料請求をしてみましょう

・まとめ

イデコ(iDeCo)とは

イデコ(iDeCo)とは平成13年に始まった、国民年金や厚生年金といった公的年金に上乗せできる私的年金制度です。私的年金といっても確定拠出年金法に定められている、いわば国の年金制度であり、運用は国まかせではなく自分自身で行うのが特徴です。従来は自営業者など限られた方のみが加入できる制度でしたが、平成29年1月からは20歳以上60歳未満の全ての国民が原則加入できるようになり、老後の資産形成の中心になると期待されています。

イデコの最大のメリットは税金が優遇されること

イデコ(iDeCo)は国の制度だけあって税制上のメリットが非常に大きいのが特徴であり、具体的には以下のような点がメリットとしてあげられます。・掛金の全額が所得控除を受けられる

・途中の運用益が非課税で再投資できる

・受け取り時には退職所得控除もしくは公的年金等控除を引いた額にしか課税されない

イデコの最大のメリットは税金が優遇されること(イデコ公式サイト)

なおイデコは老後資金を目的とした制度のため原則60歳までは引き出すことができません。この点はデメリットにも思えますが、お金が少し貯まるとついつい使ってしまうような方にとっては、逆にメリットといえるのではないでしょうか。

イデコ(iDeCo)を始める前にまず確認すべきこととは

このように税制面で非常に優遇されているイデコ(iDeCo)ですが、始める前にまず確認しなければならないのは加入資格があるかどうかです。前述したように20歳以上60歳未満の日本国民なら原則誰でも加入できる制度なのですが以下の方は加入ができません。・国民年金保険料を払っていない

・自営業の方で国民年金基金上限額(月額6万8000円)まで掛金を拠出している

・サラリーマンの方でお勤めの会社に企業型確定拠出年金がある場合

(規約でiDeCoへの加入を認めていれば加入可)

特に大企業のサラリーマンの場合、会社に「企業型確定拠出年金」があり、規約でイデコ加入を認めていないことがネックとなり加入資格がないことも多いです。

(2022年10月からは規約の有無にかかわらず加入可能になる予定)

いずれにせよ自分が現在どの制度に加入しているのかを把握し、イデコへの加入資格があるのかどうかをまずは確認することが必要となります。

イデコ公式サイトでは加入資格があるかどうか簡単診断ができるようになっていますので、調べてみることをお勧めいたします。

イデコ公式サイトでは簡単加入診断ができる

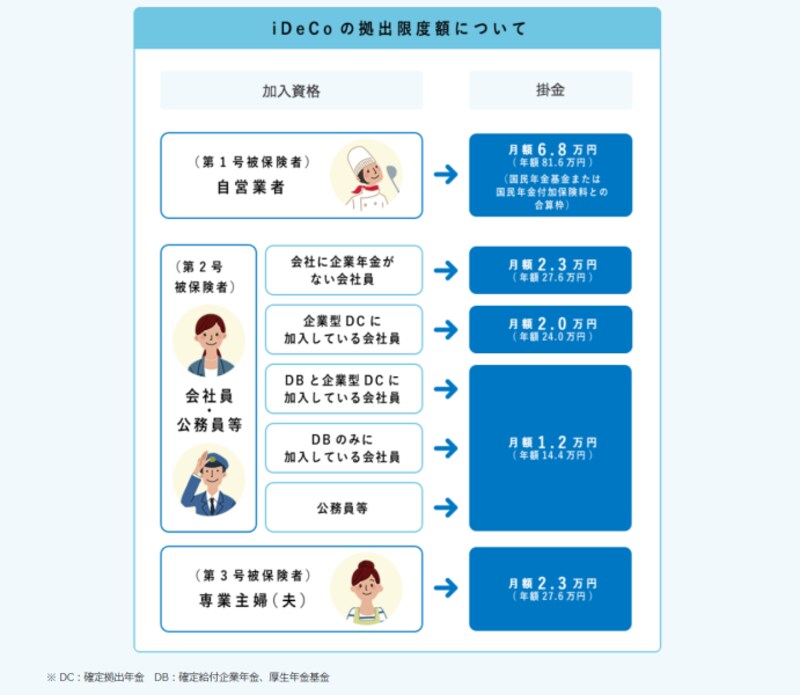

イデコ(iDeCo)の掛金の上限額は決まっています

イデコ(iDeCo)は税制面で非常に優遇されていますので、余裕のある方はたくさん入っておきたいと思われるかもしれません。しかしながら掛金には上限額(拠出限度額)がありいくらでもよいわけではありません。上限額はその方の年金の加入区分(国民年金の被保険者の第1号~第3号の種別やお勤め先の企業年金の違い)によって決まってますので、いくらまで掛けられるかを確認しておきましょう。

イデコの掛金には上限があります

イデコ(iDeCo)への加入、次に行うこととは

イデコ(iDeCo)への加入資格があり、掛金の上限額も確認できたなら、次はいよいよ運営管理機関を選ぶ必要があります。運営管理機関?なにそれ?と思われるかもしれませんが、要するにイデコを取り扱っている金融機関のことです。銀行や証券会社、信用金庫、保険会社など運営管理機関はかなり多く、取り扱う商品もそれぞれバラバラです。なお契約できる運営管理機関は1つだけであることや、60歳までは運用管理、60歳以降は受け取りなど非常に長い付き合いとなりますので、できれば複数比較した上で決めることをお勧めいたします。もし比較するなどの手間をかけたくないのであれば、皆さんが現在取引している金融機関にイデコの取り扱いをしているかどうかを尋ねてみるのも一案かと思います。

イデコ公式サイトには運営管理機関を業態や名前で検索できる機能もありますので、気になる金融機関があれば比較するのに便利です。

イデコ公式サイトでは運営管理機関を調べることができます

運営管理機関を選ぶポイントとは

運営管理機関を選ぶ際のポイントとしては次のような点に注意するとよいかと思います。「取り扱う商品に偏りがなく、タイプの違うものを揃えているかどうか」

イデコは元本確保型(定期預金や保険)以外では投資信託で運用していくことになります。値動きが異なる国内株式型、国内債券型、外国株式型、外国債券型の4タイプが揃えられているかどうか、どれか1つのタイプに偏っていないかを確認しましょう。

「口座管理料は適正か、運用管理料(信託報酬)の高い商品ばかり扱っていないか」

イデコでの運用は長期にわたります。そのため毎年かかるコストは低いに越したことはありません。口座管理料の比較は分かりやすいのですが、扱っている投資信託の運用管理費用(信託報酬)にも着目しましょう。似たような商品であるにもかかわらず運営管理機関によって管理費用(信託報酬)が大きく違うということも少なくありません。

「WEBサイトや専用のコールセンターは設置されているか」

運営管理会社とは長期にわたる付き合いとなり手続きなどの問い合わせはWEBやコールセンターになってきます。WEBでは資産の管理状況や残高などの見やすさを、コールセンターは受付の曜日や時間帯を確認し、土日も営業しているならばなおよいでしょう。

資料請求をしてみましょう

運営管理機関をある程度絞り込んだのなら資料請求をしてみましょう。イデコ公式サイトからはそれぞれの運営管理機関のサイトへのアクセスや資料請求もできます。送られてくる資料にはWEBなどではわからなかった商品の詳細情報なども入っているでしょうから、加入する際の最終判断に役立つかと思います。まとめ

いかがでしたでしょうか。イデコ(iDeCo)は始め方がよくわからないからと躊躇していた方は、まずはイデコ公式サイトからご自身に加入資格があるかどうかを調べてみましょう。そのうえでご自身の無理のない範囲で掛金を決め、老後に備えてみてはいかがでしょうか。

【関連記事をチェック】

401kの企業型と個人型(イデコ)は併用できる?

401k・iDeCoは被災したり、生活保護を受けることになったら解約できる?