「住宅ローン残高証明書」「年末残高等証明書」とは?

住宅ローンを借りていると、金融機関から「住宅ローン残高証明書」が送付されてくることがあります。【住宅ローン控除で必要な「住宅ローンの残高証明書、年末残高等証明書」について動画で解説します】

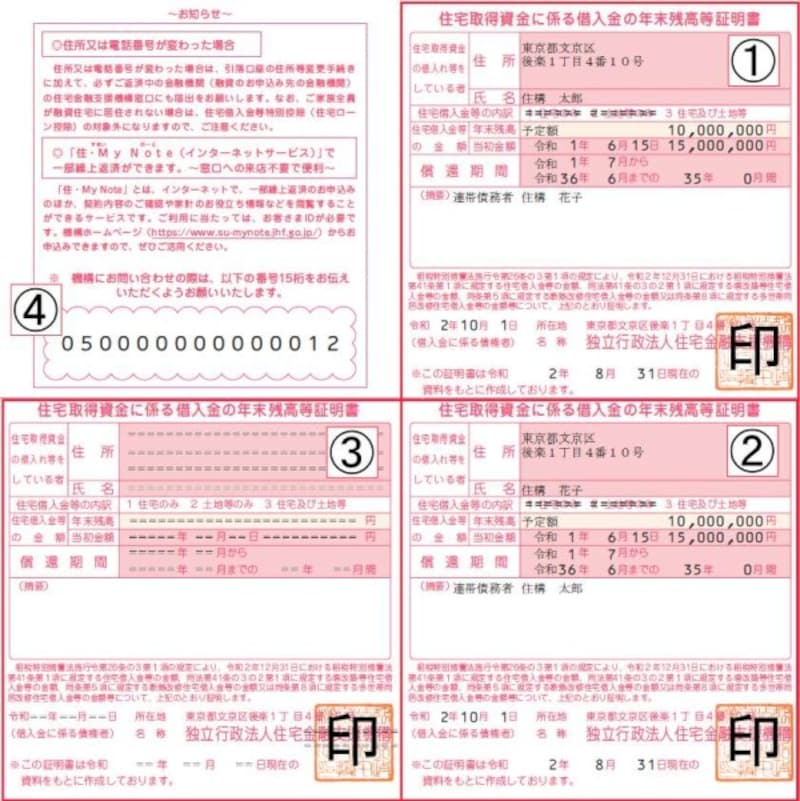

「住宅取得資金に係る借入金の年末残高等証明書」や「融資額残高証明書」などと記載されている場合もありますが、これは住宅ローン減税の申請の時に必要なものです。

住宅ローン減税を受けるための「融資額残高証明書」の見本(住宅金融支援機構HPより)

住宅ローン減税とは、住宅ローンを借り入れてマイホームを取得した時に、所得税(一部は住民税も)が減税される仕組みです。10年間、年末の借入残高の1%の金額が税額からひかれることになります。ただし、最大控除額は1年で40万円(長期優良住宅などは50万円。2014年1月~2021年12月入居)。

また、消費税増税の対策として2019年10月から2020年12月までの入居に関して、3年間減税期間が追加となっています(ただし、コロナの影響で2020年12月まで入居できなかった場合、2021年12月31日までの入居で可)。減税効果はかなり高いですね。この3年追加の期限を2022年末入居までの延長を検討しています(2020年10月現在)。この減税額が決まる「年末のローン残高」を証明してくれるのが「住宅ローン残高証明書」。減税を受けるために必要な書類です。

<目次>

住宅ローン減税、1年目は確定申告をする必要が

住宅ローン減税を受けるための手続きをみておきましょう。1年目は確定申告をする必要があります。金融機関が発行する住宅ローン残高証明書などの必要書類をそろえて確定申告をします。申告期間は、原則、翌年の2月16日から3月15日まで。住所の管轄の税務署に提出をします。2年目以降は確定申告をする必要がなく、会社の年末調整で申請ができるようになります。1年目の申告後に税務署から送付された証明書と、金融機関から送付された「住宅ローン残高証明書」などを年末調整書類に添付して会社に提出しましょう(会社員の場合)。

「住宅ローン残高証明書」送付は10月上旬から中旬

各金融機関が発行する「住宅ローン残高証明書」ですが、多くのところは10月上旬から中旬に郵送で送られてきます。生命保険料の控除証明書などと共に、手続き(確定申告または年末調整)をすすめましょう。ただし、住宅ローン締結時期が9月や10月以降の場合(金融機関によって異なります)、住宅ローン残高証明書は翌年1月に送付されることになります。住宅ローン減税1年目は、確定申告を行うことになります。翌年2月からの手続きですので、1月に送付されても大丈夫ですね。

住宅ローン残高証明書を紛失した場合は再発行依頼を

万が一、これらの証明書を無くした場合は、金融機関で再発行をしてもらいましょう。例えば「フラット35」の場合、インターネットからでも再発行の依頼ができます(→ 住宅金融支援機構 「住・My Note」)。住宅ローン減税は、住宅ローンを借りたら自動的に減税されるものではありません。きちんと手続きをして、税金が安くなるものです。大きな減税額ですので、忘れずに申告しましょう。

【関連記事】