<目次>

住民税の支払いを滞納するとどうなる?

日本国憲法30条には「国民は法律の定めるところにより、納税の義務を負う」とされています。何らかの理由で税金を納めていない、つまり滞納の状態となった場合、その後どのような取扱いとなるのでしょうか。今回は住民税を滞納した場合のペナルティについて解説します。税金の滞納ってどういうこと

本来、税金には「法定納付期限」といって、納付すべき期限が定められています。たとえば、個人の住民税の場合、6月、8月、10月、1月の4回にわけて住民税を納めることとされています。これに、住民税は前年の所得の状況に応じて課税される、いわゆる前年課税のルールを掛けあわせると、2022年の所得の状況に応じて2023年の6月、8月、10月、2024年1月に住民税を納めることとなります(給与所得者の場合は2022年の所得の状況に応じて2023年6月から2024年5月に支払われる給与から天引きされることとなります)。ここに説明したような例が、いわゆる「納付期限」となりますので、年4回の支払いに遅れた、あるいは失念していたというような場合でも、納付期限までに支払われなかった税金、つまり滞納となり、滞納処分の執行が可能となってしまうのです。

期限までに支払わないとかかる延滞金

滞納した税について法令では「督促状を発行した日から起算して10日を経過した日までに完納しなければならない」あるいは「財産を差し押さえなければならない」としています。ただし、実際にはいろいろな段階を経て、最終的に上記のようなことがなされます。

まず、最初に課されるペナルティが延滞金です。本来の納付期限から実際に支払われた日までに税金の納付が遅延したことになるので、そのことに対するペナルティとなります。

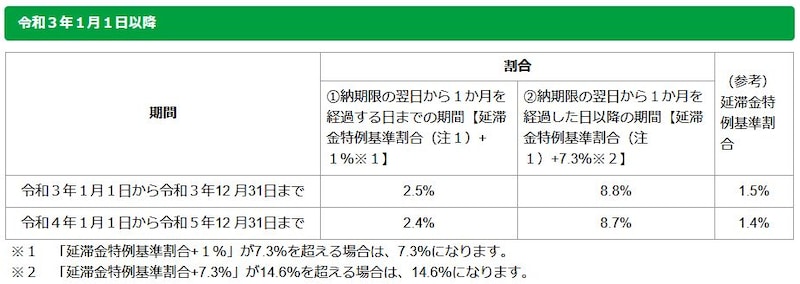

直近の延滞金の率ですが、令和3年と令和4年・令和5年とでは特例基準割合が0.1%相違する分、異なっています。

※特例基準割合とは、各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として、各年の前年の12月15日までに財務大臣が告示する割合をいいます。

延滞金の基準となる延滞金の率および特例基準割合の表(出典:東京都主税局)

具体的な計算の仕組みは

納付期限から1カ月を経過するまでの期間は特例基準割合に1%加算

納付期限から1カ月を経過した日以降の期間は特例基準割合に7.3%加算

されるので、たとえば令和5年に住民税の滞納が発生した場合、

■納付期限から1カ月を経過するまで……1.4%+1%=2.4%(年割合)

■納付期限から1カ月経過した日以降の期間……1.4%+7.3%=8.7%(年割合)

となるのです。

つまり、本来の納付期限から遅れれば遅れるほど、本来支払う必要のある税金のほかに課される延滞金の額が大きくなるのです。

延滞金以外にも「住民税の滞納処分」がある?

納付期限を過ぎても住民税が納付されない場合、督促を経た上で、法令的には「財産の差し押さえ」や「財産の換価」ができることとなっています。財産の差し押さえとは

納税者の事業の継続、あるいは生活維持の観点を考慮してもなお「納める資力があるのに、納めない」という判断がなされた場合に「財産の差し押さえ」がなされます。財産の差し押さえが行われると、以下のような諸々の制限を受けることとなります。●処分禁止の効力

その財産の売買や贈与といった処分ができません。

●従物に対する効力

たとえば、建物(主物)を差し押さえた場合、その効力は建具(従物)にも及びます。

●果実に対する効力

たとえば、賃貸不動産を差し押さえた場合、そこから得られるであろう家賃にもその効力が及びます。

財産の差し押さえが制限・解除できる場合とは

もちろん、生活維持の観点は考慮されるので、滞納者のみならず滞納者と生計を一にする配偶者その他親族の生活に欠くことができない衣服、寝具、家具等や生活に必要な3カ月間の食料や燃料は差し押さえ項目から除外されます。また、滞納者が生活保護法の適用を受けなければ生活を維持できない程度の困窮の状態であれば、「財産の差し押さえ」等に代表される滞納処分の執行が停止され、この執行停止期間が3年続くと税金の納税義務がなくなることから、一般的に「生活保護適用者は税金をおさめなくてよい」と流布されているものと思われます。

納税が猶予されることもある

ただし、このような状況になることを推奨しているのではありません。また、納税の徴収が猶予される事項として、

- 財産が災害を受けたり、盗難にあったとき

- 滞納者や滞納者と生計を一にする配偶者その他親族が病気になったり、負傷したとき

- 事業を廃止したり、急死したとき

- 事業に著しい損失を受けたとき

- 上記に類する事実があったとき

【参考】徴収猶予制度のご案内・八王子市

特に住民税は前年の所得の状況に応じて課されるので、本来の納付時期の状況によって納付が困難となる場合があります。しかし、納付の遅延に気付いた段階で納めるべきですし、少なくとも督促状が届いた段階で真摯に対応するべきでしょう。

なお、ここ数年、特に新型コロナウイルス感染症の影響により事業などにかかる収入に相当の減少がある場合には、無担保かつ延滞金なしで、最長1年間、徴収の猶予を実施している自治体も多くありましたが、新型コロナウイルス感染症の指定区分が2類から5類に分類されるなど、そのような措置も解除される流れになっています。

住民税に代表される地方税の課税主体は地方自治体にあります。上記の記事の延滞率等は東京都から公表されている資料をもとにとりまとめています。また、徴収猶予の制度の許可や不許可の基準、対象者や要件、書類の名称などが自治体によって相違しますので、気になる方は、個別に問い合わせをしてみてください。

【関連記事をチェック!】

住民税とは?計算方法と納付方法を徹底解説

住民税非課税世帯の年収はいくらから?

住民税が免除される人とは?

無収入でも住民税がかかるのは前年の収入があるから?

月収20万円で住民税はいくら?