老後のお金が不安になったときの考え方

老後のお金についての不安を口にする人は多いですが、職業や家庭により経済状況はさまざま。収入も貯蓄額も異なります。シングルの人と家族持ちとでは、同じ収入でも積み立てられる貯蓄額も必要な老後資金も違ってくるでしょう。今回は、老後のお金の準備をするための考え方をお教えします。ステップ1 賃貸か持ち家か、早めにシミュレーションを!

消費支出の中で住居費(住宅ローンは除く)はかなりの割合を占めます。例えば、総務省の令和3年2月分家計調査(家計収支編・詳細調査)によると、民営住宅で借家の場合、消費支出が月26万8257円、住居費が月5万7754円、食費は6万4320円。持ち家の場合消費支出が月25万1346円、住居費は月8784円、食費は 7万957円ですので、借家の場合、家賃があるためか他の出費を抑えている様子がうかがえます。ちなみに同調査で、高齢夫婦(夫65歳以上、妻60歳以上)無職世帯の持ち家率は約93%です。家賃を払わない安心感があるからでしょうか? 持ち家の比率は高くなっています。住居を賃貸か持ち家にするかは、早めに方向性を決めた方が老後の貯金額は定まりやすいと思います。ただし「若いうちに家を買ってしまう」のが必ずしも得策ではありません。20代・30代は、仕事の都合で住所が変わったり、子どもの人数が増えたりするなど、ライフスタイルに変化を生じやすいからです。

「家を買いたい」そう思ったとき、勢いで住宅ローンを組んでしまうのは、よく検討してみてください。まずは夫80歳から妻85歳までのキャッシュフローを作ってみることをおすすめします。住宅ローン返済額だけでなく、住宅購入後の固定資産税や管理費(物件により異なるが月約2万から5万円で)も支出に入れることも忘れないでください。

無理のない住宅購入は老後を安定させるポイントとなりますが、無理な住宅ローンは老後の負債超過になり得るのです。退職金で完済する予定の住宅ローンは組まない方が賢明と思います。

ステップ2 収入よりも支出を抑え、コツコツと貯金をして

給与などで定期収入があるときは、たとえ1000円でも給与天引きで貯めるのが確実です。現在の生活に見合った貯金をしましょう。「今は育児費・教育費がかかる」「夫婦どちらかが失業したばかり」など貯められない時期も貯金の切り崩しをなるべく避けたいものです。ただしそんな時期でも、自炊したら「外食貯金」で3000円とか「惣菜貯金」で1000円とか、 スポットで貯金箱に入れてみるといいでしょう。ステップ3 お金の使い方は、家族の価値観をすり合わせて決める

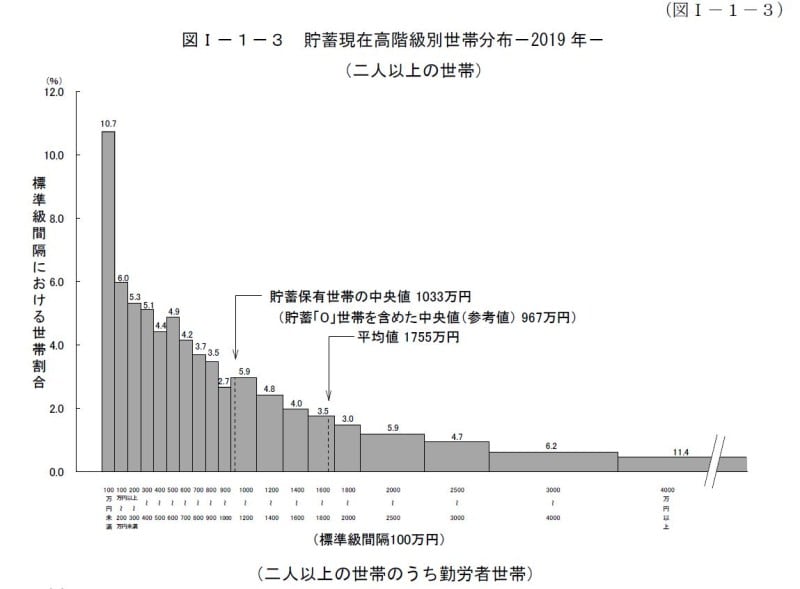

家族でどういう生活をしたいかにより、生活費が異なります。現役で収入のあるうちから、生活のどの部分にこだわり、どの部分なら節約できるのかを夫婦で検討してみるといいでしょう。特に子育て世帯は、進学先など妥協できない教育費があると思います。今後の夫婦の働き方についても話し合っておくといいでしょう。ステップ4 老後の目標額は二人以上世帯の貯蓄額の中央値約1000万円を目指す

老後のお金の具体的な目標設定ですが、平均的な家庭の貯蓄はまずは1000万円を目指しましょう。総務省『家計調査』(2019年)によると、貯蓄保有世帯の中央値が約1000万円だからです。

みんなどのくらい貯金してるかな? ※総務省『家計調査(貯蓄・負債編)』(2019年)より

1000万円をクリアしたら、次は平均値である1800万円を目指しましょう。それもクリアしてやる気満々なら、それ以上を目指してみるのがいいと思います。

ステップ5 老後も元気なら働き、積み立てを!

貯蓄目標額に届かなくてもそんなに心配することはありません。希望者は継続雇用制度によって65歳まで雇用が確保されています。例えば夫婦のどちらかが働けない、貯金も少ない状態なら、年金、児童手当(晩婚で子どもが小さい場合)や失業手当など公的給付の一部を積み立てするなどもいいでしょう。まずは収入よりも少ない支出で生活することです。貯金は1000円、2000円と徐々に金額を上げていきましょう。貯金が目標額に届かなくても、ガッカリせず、元気なら老後も働くことで人生が豊かになりますよ。【関連記事】