<目次>

年金を繰り下げ受給すると年金額はいくら増える?

年金の繰り下げ受給とは、老齢年金を65歳で請求せずに、66歳以降75歳までの間から受給開始することです。老齢基礎年金と老齢厚生年金は、同時でも別々でも繰り下げることができます。繰り下げ受給の上限年齢が75歳なのは昭和27年4月2日以降生まれの人です。昭和27年4月1日以前生まれの人の繰り下げ受給の上限年齢は70歳です。

昭和27年4月2日以降生まれの人は、令和4年4月より75歳まで繰り下げできるようになりました※年金機構より

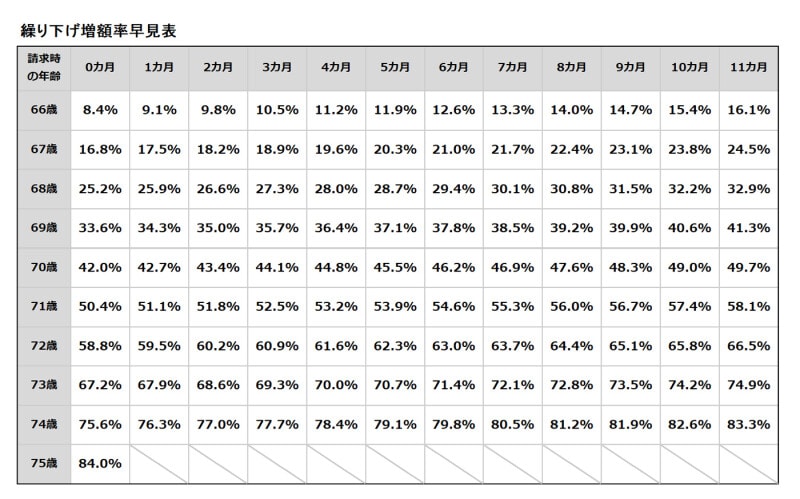

1カ月繰り下げるごと、本来受け取れる年金額より0.7%増えた年金を受け取ることができます。したがって、66歳まで繰り下げて受け取りを開始したら8.4%、70歳から受け取り開始なら42%、75歳まで繰り下げた場合は84%(!)も増額した年金を受け取ることができます。

年金の繰り下げ受給は66歳以降から受給開始しなければいけないので、たとえば「65歳何カ月で繰り下げ」はできません。繰り下げをする場合は、66歳になるまで年金受け取りは我慢しなければなりません。

家族持ちの年金受給権者は、繰り下げ受給に注意したい

年金繰り下げを1年行うと、8.4%年金額は増額します。老齢基礎年金と老齢厚生年金は併せて繰り下げもできるし、別々に繰り下げすることもできます。例えば、老齢厚生年金を65歳から100万円、老齢基礎年金を70万円もらう人が、老齢厚生年金を66歳0カ月で繰り下げして受けた場合108万4000円に増額します。併せて老齢基礎年金を1年繰り下げると75万8800円になります。しかし65歳から加給年金をもらう要件を満たした人(厚生年金に20年以上加入、配偶者が年下で20年未満の厚生年金加入期間等)が、老齢厚生年金を1年間繰り下げした場合は、66歳までの1年間39万7500円の加給年金(令和5年度)を受けることができなくなります。これは繰り下げした増額分の8万4000円よりずっと多い額です。

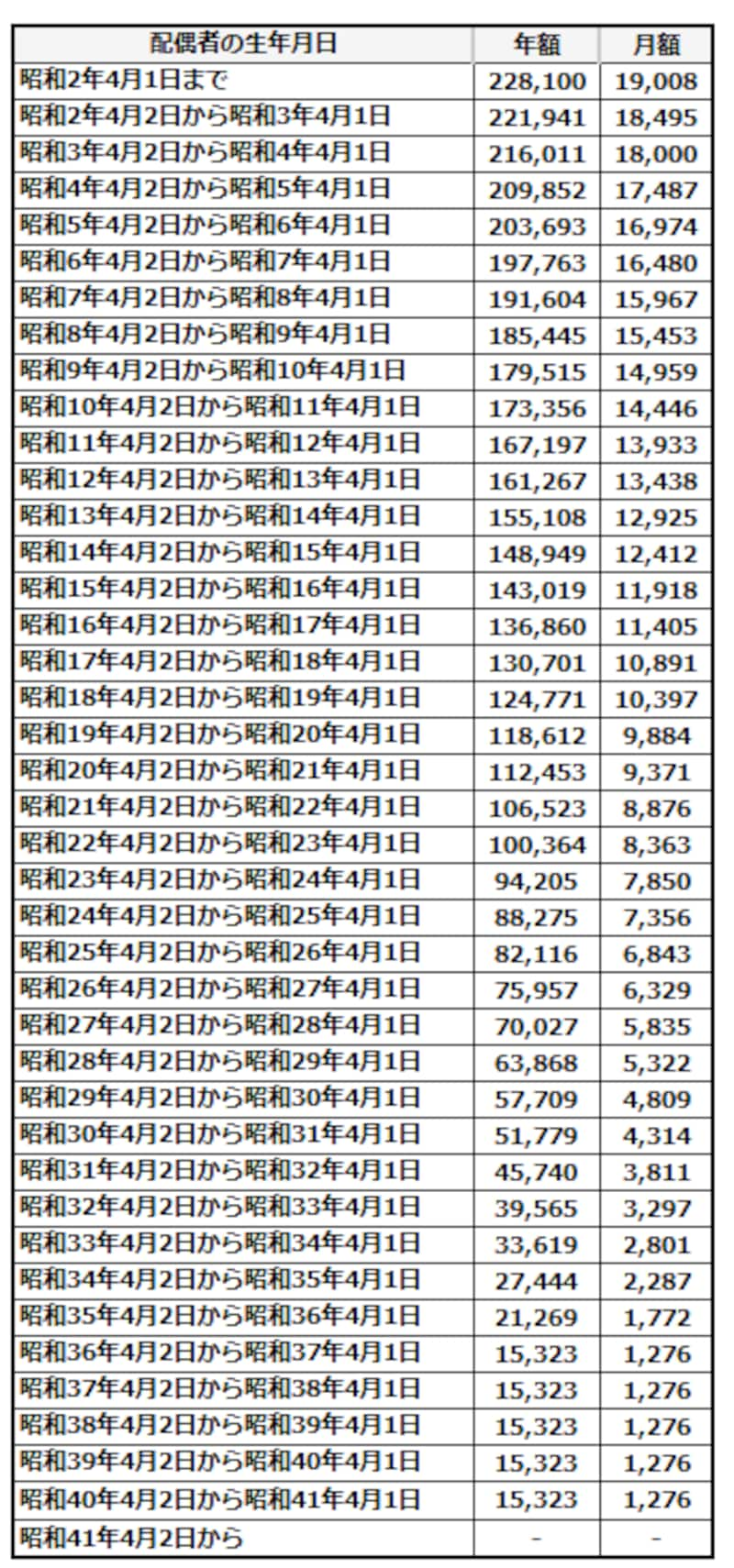

また、加給年金をもらっていた世帯で、配偶者が65歳になって振替加算をもらうことになった場合、配偶者が老齢基礎年金を繰り下げすると、その間、振替加算を受けることができなくなります。

大正15年4月2日から昭和41年4月1日生まれまでの厚生年金加入が20年以上の人の配偶者には振替加算がつきます※日本年金機構より

例えば、配偶者が昭和29年4月2日生まれの人だと、65歳からの1年間は、振替加算の年額5万7709円がもらえなくなります。

繰り下げ受給をしても老齢年金があまり増えない人

在職老齢年金で止まっている年金額は、繰り下げ受給で増額させることができません。在職老齢年金とは、60歳以降に給与と年金月額の合計が48万円超えると老齢厚生年金が一部または全額支給停止になってしまう制度のことです。たとえば、65歳を過ぎて60万円の給与をもらっていると、たとえ年額100万円(年金月額約8万3000円)の老齢厚生年金の権利があっても、老齢厚生年金は全額支給停止となります(老齢基礎年金はそのままもらえます)。しかも「もらっていない老齢厚生年金」は繰り下げで増額させることはできないのです。

したがって、65歳になってからも給与が高い人は、老齢厚生年金を繰り下げしても増額にならないのです。

繰り下げ受給できない人

ちなみに遺族年金や障害年金など他の年金をもらっている(権利がある)人や、老齢年金を既にもらっている人は繰り下げ受給することはできません。繰り下げ受給でお得に老齢年金をもらうには?

これまでの話をまとめてみましょう。繰り下げを検討する場合の注意事項です。1. 20年以上厚生年金に加入していた人で、家族持ちの人は、老齢厚生年金を繰り下げると加給年金がもらえない期間があるため、老齢基礎年金だけを繰り下げる。

2. 20年以上厚生年金に加入していた人の配偶者が老齢基礎年金を繰り下げると、その間振替加算(若年者ほど低額)がもらえないため、繰り下げた場合の増額分と振替加算額を比較する。

3. 65歳過ぎて働く場合は、可能なら厚生年金に入らない働き方をする。

4. 65歳過ぎに厚生年金に入るなら、年金月額と給与が48万円を超えないように調整する。

このようなことに気をつけていけば、繰り下げ受給をお得にすることができそうです。ただし「繰り下げは特に長生きするほど得」なので、自分が短命だと思う人は繰り下げしない方がいいでしょう。

【国民年金の満額についてはコチラの動画をご覧ください】

【関連記事】

年金の受給開始、一番お得なのはいつ?

年金と失業保険を両方受け取る「裏ワザ」とは

加給年金とは?もらえる条件と年金額

65歳以上になっても老齢年金がもらえない人とは?こんな人は注意【動画でわかりやすく解説】