不動産を売却して利益が出ると税金がかかる

売却益の金額が大きいということは税額も大きくなるのです

不動産の譲渡所得は金額が大きいため、税額も大きくなる傾向にあります。ただマイホームに関しては持ち家推進政策が実施されており、住宅ローン控除のような税制上の優遇があります。

マイホームの売却については税金が安くなる特例あり

マイホーム(居住用財産)の売却時においても同様で、一定の要件を満たせば税制上の優遇を受けられます。不動産を譲渡した場合の基本的な計算式は「売却価額-(取得費+譲渡費用)」ですが、ここにそのまま税金がかかるのではありません。売却益が生じても税額が軽減される特例があり、売却損が生じてもその損失が節税に生かせるような特例があるのです。以下、それぞれの特例の特徴と要件を見ていきましょう。

【目次】

▼譲渡益が生じたときの特例

1. マイホームを売ったときの特例

2. マイホームを売ったときの軽減税率の特例

3. 特定のマイホームを買い換えたときの特例

▼譲渡損が生じたときの特例

4. 居住用財産を買換えた場合の譲渡損失の損益通算及び繰越控除の特例

5. 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

譲渡益が生じたときの特例

■1. マイホームを売ったときの特例「売却価額-(取得費+譲渡費用)」で計算して売却益が生じても、3000万円まで控除でき、結果として売却益が3000万円以内なら税金がかからないという特例です。

【主な要件】

この特例を受けるための要件・ポイントは以下のとおりです(概要)。

・いま居住している家屋を売却、または家屋とともに敷地を売却すること

・以前住んでいた家屋なら、居住しなくなってから3年目の12月31日までに売ること

・譲渡した年の前年および前々年にこの特例の適用を受けていないこと

・売却する相手が配偶者、直系血族、生計を一にする親族のいずれにも当てはまらないこと

・マイホームが共有の場合には共有者それぞれがこの特例を適用できる

【ケーススタディ】

たとえば、相続で取得したマイホームに引き続き居住し、そのマイホームをハウスメーカー等に下取りに出したとします。

売却予定価額が仮に6000万円で、相続時に1/2づつ共有名義で登記していれば、仮に取得費+譲渡費用が0円だったとしても、

・6000万円(売却価額)-0円(取得費&譲渡費用)×1/2=3000万円(共有者それぞれの売却益)

・3000万円(共有者それぞれの売却益)-3000万円(共有者それぞれから差し引ける特別控除)

となり、結果的に税金がかからないことになります。

■2. マイホームを売ったときの軽減税率の特例

居住用財産の3000万円の特別控除を差し引いてもなおかつ売却益が残るとき、この特例を検討するといいでしょう。通常よりも税率が軽減されます。

【主な要件】

基本的な要件は1の「マイホームを売ったときの特例」と共通。なおかつ所有期間が10年超であること。1の特例と重複して適用を受けられますが、その他の特例とは重複して受けられません。

ここでいう「所有期間」ですが、相続や贈与により取得したケースでも、相続や贈与を受けた日から起算するのではなく、以前の所有者が実際に取得した日を引き継ぐことができます。「相続した物件等で取得費が低く算定されてしまう場合」には使い勝手がいいでしょう。

【ケーススタディ】

たとえば、前出のマイホームが単独物件だったとすると、

・6000万円(売却価額)-0円(取得費&譲渡費用)-3000万円(特別控除)=3000万円

となり、この3000万円に対して税金がかかることになってしまいます。

このマイホームの所有期間が10年超なら、譲渡益のうち6000万円以下の部分に、通常は税率20%(所得税15%・住民税5%)のところ軽減税率14%(所得税10%・住民税4%)が適用されます。したがって、

・通常の税率で計算=3000万円×20%=600万円

・軽減税率で計算=3000万円×14%=420万円

となり、税額にして180万円も軽減されることになります。

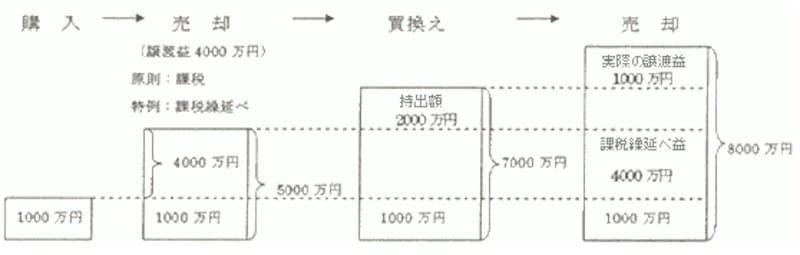

■3. 特定のマイホームを買い換えたときの特例

この特例は、一言でいうと「課税の繰り延べ」です。マイホームを平成27年12月31日までに売却(注)し、別のマイホームへ買い換えた場合、譲渡益にかかる税金を繰り延べることができるのです(非課税になるわけではない)。

【主な要件】

この特例を受けるための要件はかなり細かく定められています。ここでは概要のみお知らせしておきます。

・いま居住している家屋を売却、または家屋とともに敷地を売却すること

・以前住んでいた家屋なら、居住しなくなってから3年目の12月31日までに売ること

・売ったマイホームの所有期間が10年超であること

・買い換える建物の床面積は50平方メートル以上、買い換える土地の面積は500平方メートル以下であること

・売却価額が1億円以下であること

・「居住用財産の3000万円の特別控除」と「居住用財産の長期譲渡所得の軽減税率」とは併用できない

【ケーススタディ】

取得費&譲渡費用が1000万円のマイホームを5000万円で売却し、新たに7000万円の物件に買い換えたとします。

本来はこの段階で、

・5000万円(売却価額)-1000万円(取得費&譲渡費用)=4000万円(売却益)

となるところ、この譲渡益に対する課税を繰り延べることができる、つまり、先延ばしにすることができるということです。

そして将来、この7000万円の物件を8000万円で売却できたとすると、

・8000万円(売却価額)-7000万円(取得費&譲渡費用)=1000万円(売却益)

となり、前述の4000万円と合算した5000万円が課税の対象になります。

特定のマイホームを買い換えたときの特例 イメージ図(出典:国税庁タックスアンサー)

譲渡損が生じたときの特例

■4. マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例元のマイホームを平成27年12月31日までに売却(注)して損が出た上で、新たにマイホームを購入した人が対象です。譲渡損が生じているのですから、新たなマイホームについて住宅ローンを組んでるだけでなく、譲渡した元のマイホームについても住宅ローンが残っていることも想定できます。「二重で住宅ローンを負担している人が活用できる特例」ともいえます。

具体的には、元のマイホームの譲渡損失を、その年の給与所得や事業所得などから差し引くことができます。これを「損益通算」といいます。また、その譲渡損失を控除し切れなければ、翌年以降3年にわたって繰り越すことができます。これを「繰越控除」といいます。

【主な要件】

この特例を受けるための要件も、かなり細かく定められています。ここでは概要のみお知らせしておきます。

・いま居住している家屋を売却すること

・以前住んでいた家屋なら、居住しなくなってから3年目の12月31日までに売ること

・売ったマイホームの所有期間が5年超であること

・買い換える建物の床面積が50平方メートル以上であること

・新たなマイホームについて組んだ住宅ローンの償還期間が10年以上であること

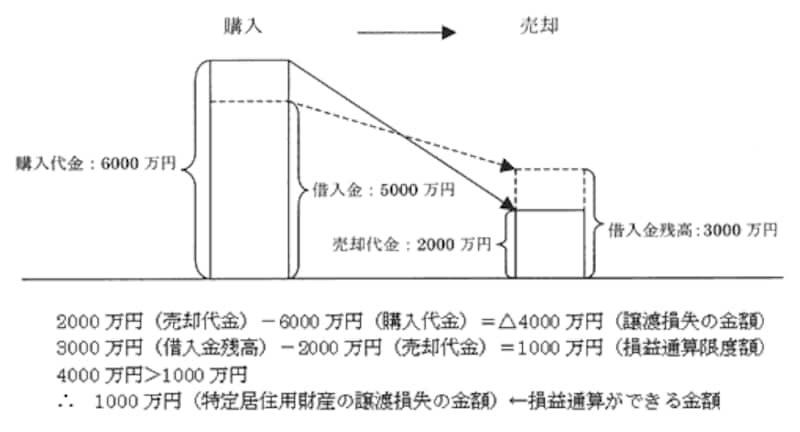

■5. 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

マイホームを手放して譲渡損が出た上で、特に買い換えない人も、「4. マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」と同様の優遇を受けられます。

古いマイホームを売却してもなお住宅ローンが残った場合、元のマイホームの譲渡損失を、その年の給与所得や事業所得などと損益通算できます。また、その譲渡損失を控除し切れなければ、翌年以降3年にわたって繰越控除できるのです。

【主な要件】

「4. マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」と同様です。

【ケーススタディ】

6000万円で購入し、住宅ローン3000万円が残っているマイホームを2000万円で売却。4000万円の譲渡損が生じることになります。

・2000万円(売却価額)-6000万円(取得費&譲渡費用)=△4000万円(売却損)

この場合、売却代金2000万円を住宅ローンの残債に充当したとしても、すべては返済し切れません。

・2000万円(売却価額)-3000万円(売却時の住宅ローン残額)=△1000万円(完済しきれない住宅ローン)

この1000万円が、損益通算もしくは繰越控除の対象となります。

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例 イメージ図。簡略化するため購入代金をそのまま取得費&譲渡費用として説明(出典:国税庁タックスアンサー)

不動産売却の税金については専門家のアドバイスも参考に

以上のように、不動産を売却した場合の税額計算はかなり複雑で、特例を受けるにも細かい要件を確認する必要があります。ことマイホームを売って譲渡損が生じるとなると、その後の生活設計に影響を及ぼすケースもあります。どの特例を受けられるのか、税額の計算方法は正しいのかは、専門家等の意見も参考にしながら判断することをおすすめします。

※計算を簡略化するため、記事中の税額計算は復興特別税を考慮せず

(注)平成28年度税制改正大綱により適用期限が2年延長され、平成29年12月31日までになる予定です。