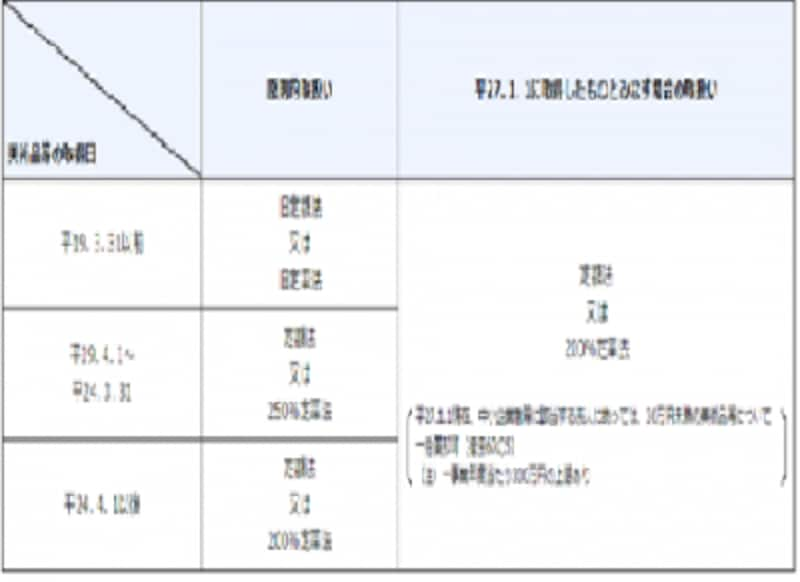

改正前の取扱いと改正内容

美術品等(絵画や彫刻等の美術品、工芸品等)のうち、次のいずれかに該当するものについては、非減価償却資産に該当するものとして取扱ってきました。(1)美術関係の年鑑等に登載されている作者の制作に係る作品である

(2)取得価額が1点20万円(絵画にあっては号当たり2万円)以上である

しかしながら、美術関係の年鑑等は複数存在しその掲載基準がそれぞれ異なるのではないか、また、20万円という金額基準は減価償却資産かどうかを区別する基準として低すぎるのではないかといった指摘があったため、美術品等の取引価額の実態等についての専門家の意見等を踏まえ、次のように改正が行われました。

□1点当たりの取得価額が100万円未満

原則として、減価償却資産とする。ただし、「時の経過によりその価値が減少しないことが明らかなもの」は、非減価償却資産とする。

□1点当たりの取得価額が100万円以上

原則として、非減価償却資産とする。ただし、「時の経過によりその価値が減少することが明らかなもの」は、減価償却資産とする。

なお、取得価額が1点100万円以上の美術品等であっても、「時の経過によりその価値が減少することが明らかなもの」として減価償却資産に該当するものとしては、例えば次に掲げる事項のすべてを満たす美術品等が挙げられます。

(1)会館のロビーや葬祭場のホールのような不特定多数の者が利用する場所の装飾用や展示用(有料で公開するものを除く)として取得されるものであること。

(2)移設することが困難でその用途のみに使用されることが明らかなものであること。

(3)他の用途に転用すると仮定した場合に、その設置状況や使用状況から見て美術品等としての市場価値が見込まれないものであること。

ちなみに、減価償却資産に該当する美術品等の法定耐用年数は、それぞれの美術品等の構造や材質等に応じて、あらかじめ定められています。例えば、美術品等が「器具及び備品」の「室内装飾品」に該当する場合、次のようになります。

(1)室内装飾品のうち主として金属製のもの 15年

(金属製の彫刻など)

(2)室内装飾品のうちその他のもの 8年

(絵画、陶磁器、主として金属製でない彫刻など)

これらの改正は、平成27年1月1日以後に取得する美術品等について適用されます。

では、平成26年12月31日以前に取得した美術品等については、全く考慮してくれないかというと、そうではありませんのでご安心下さい。

平成26年12月31日以前に取得した美術品等も減価償却の対象に

今回の改正は、過去に遡って資産区分を変更するものではありません。しかし、改正後の取扱いにより資産区分を減価償却資産へ変更する美術品等については、平成27年1月1日以後最初に開始する事業年度(適用初年度)から減価償却を行うことが可能です。

平成26年12月31日以前に取得した美術品等の取扱い

(国税庁HP:美術品等についての減価償却資産の判定に関するFAQ)

つまり、平成26年12月31日以前に取得した美術品等については、適用初年度に減価償却資産に該当するかの再判定を行い、減価償却資産に該当することとなった美術品等に限り、その適用初年度において減価償却を行うことができます。

なお、適用初年度において減価償却資産の再判定を行わなかった美術品等については、従来通りの取扱いとなり、今後基本的には減価償却を行うことはできませんのでご注意ください。

建物のエントランスや会議室、役員室に展示されている絵画や陶磁器等を所有する法人は、チャンスは一度しかありませんので、再度ご確認ください。