付加年金

国民年金基金に加入していない人が利用できる制度です。1ヶ月400円の付加保険料を上乗せして国民年金保険料と一緒に納付すると、65歳以降に受給する老齢基礎年金に「200円×納付月数」で算出した金額が上乗せして支給されます。付加保険料は社会保険料控除の対象です。国民年金基金

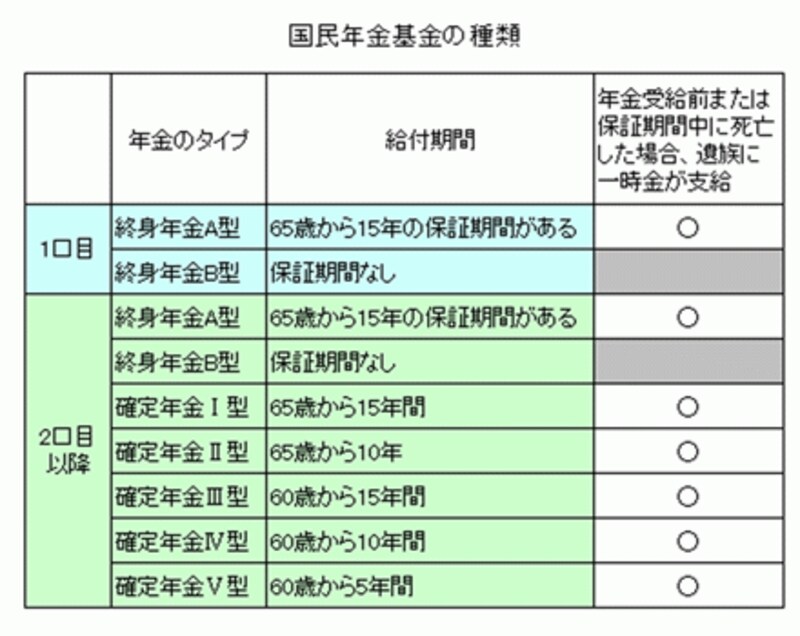

国民年金基金連合会が運営する年金です。「地域型」と「職能型」があり、どちらか一つ加入します。掛金は社会保険料控除の対象です。特徴は、- 終身年金がある

- 年金額は加入口数と加入年齢で決まる

- 加入は任意だが、脱退はできない

- 掛金の増額・減額は口数単位で可能(1口目の減額はできない)

- 国民年金保険料を納めない期間分については、基金の掛金を納めていても基金から将来年金を受け取ることはできない。納めた掛金はそのまま返金される。

国民年金基金って若いうちに加入した方がお得って聞いたけどホントかな・・・・・・

確定拠出年金個人型(個人型401K )

国民年金基金や付加年金と同時に加入することが可能です。掛金の拠出限度額は、国民年金基金あるいは付加年金の保険料と合算して68,000円まで、5000円以上1000円単位で任意に設定します。1年に1回掛金の額を増減することができます。国民年金保険料が未納の場合には、掛金相当額が還付されます。その他の特徴は、- 運用方法を本人が指示する

- 運営管理手数料が必要

- 拠出金は小規模企業共済等掛金として全額所得控除できる

- 年金で受け取ると公的年金等の雑所得の課税対象となる。

- 退職金として一時金で受け取ると、退職所得の課税対象となる。

- 原則60歳まで解約できない

小規模企業共済

常に使用する従業員(社員)が20人(商業とサービス業では5人)以下の小規模企業の個人事業主や会社等の役員などが加入できる共済制度で、独立行政法人中小企業基盤整備機構が運営しています。掛金は1,000円から70,000円までの範囲で500円単位で任意に決めますが、増額・休止・前払いや、一定の要件を満たした場合には減額もできます。掛金は、小規模企業共済等掛金控除として所得控除できます。受取り方は、「一括」「分割(10年・15年)」「一括と分割の併用」の中から選択します。一括の場合は退職所得として、分割は公的年金等の雑所得として課税されます。

小規模企業共済の最大の特徴は「契約者貸付制度」という無担保・無保証人・低利の融資制度があることです。借入れることができる金額は、掛金累計の7~9割(最大1000万円)です。

以上の商品は年金の上乗せ制度ですので、公的年金と同じように保険料や掛金は所得控除され所得税や住民税が軽減されるだけでなく、一時金や年金で受け取るときには、それぞれ退職所得や公的年金等の雑所得として扱われますので、他の金融商品より税制上有利です。

その他にコツコツと貯めることができる金融商品は・・・・・・