簡易課税の概略と改正に至った経緯

消費税の計算方法には、原則課税と簡易課税の2つの方法があります。原則課税は、売上に伴って預った消費税から実際に仕入や経費に伴って支払った消費税を差し引いた残額を納税するという仕組みになっています。

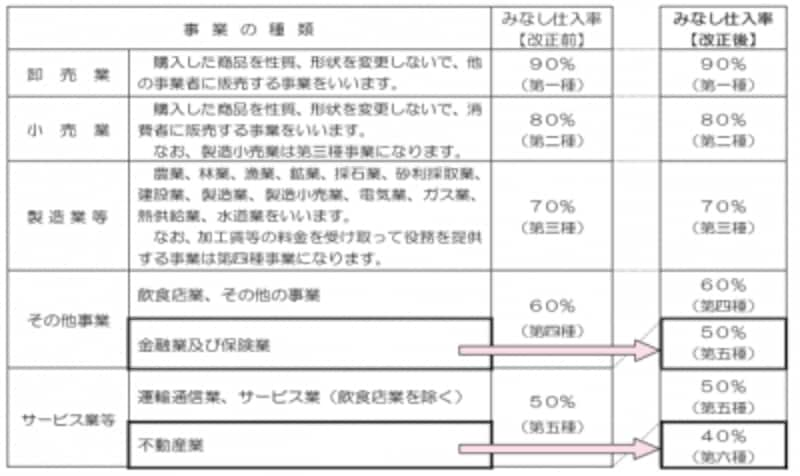

一方の簡易課税は、売上に伴って預った消費税から、業種によって定められたみなし仕入率をその売上に伴って預った消費税に掛けた額を支払った消費税とみなして納税するという仕組みになっています。

原則課税と簡易課税のいずれか有利な計算方法を選択することができますが、簡易課税は中小事業者の事務負担に配慮して設けられている特例制度であるため、対象事業者が限定されています。原則として、基準期間(個人事業者では課税期間の前々年、法人では課税期間の前々事業年度)における課税売上高が5,000万円以下の中小事業者が選択できます。

簡易課税を選択したいなら、原則として、その選択したい事業年度が始まるまでに「消費税簡易課税制度選択届出書」を税務署に提出しなければなりません。

簡易課税については、実際にかかった仕入や経費の金額は一切関係せずに、事業者の営む事業区分に応じたみなし仕入率から納付税額を計算するため、かねてから国庫に納付されない部分が事業者に残ることにとなる「益税」問題が会計検査院から指摘されていました。

現行制度の改正内容

簡易課税のみなし仕入率について、現行の第4種事業のうち金融業及び保険業を第5種事業とし、みなし仕入率を現行の60%から50%に、現行の第5種事業のうち不動産業を第6種事業とし、みなし仕入率を現行の50%から40%に変更されます。この改正は、平成27年4月1日以後に開始する課税期間から適用されます。今回の改正の影響を受ける業種としては、生命保険代理店業、不動産販売業、不動産仲介業、不動産賃貸業、駐車場業、不動産管理業などがあります。消費税率アップに加えて、みなし仕入率の縮小により納税額が増えることになりますので、資金繰りにご留意ください。

簡易課税のみなし仕入率の見直し

経過措置

金融業及び保険業、不動産業で「新たに」簡易課税を適用しようとする場合には、経過措置があります。平成26年9月30日までに「消費税簡易課税制度選択届出書」を提出した事業者は、平成27年4月1日以後に開始する課税期間であってもその届出書に記載した「適用開始課税期間」の初日から2年を経過する日までの間に開始する課税期間については、改正前のみなし仕入率が適用されます。

ポイントは、「新たに」簡易課税を選択する場合に限っており、既に簡易課税を選択している場合には経過措置の適用はありません。

さらに、平成26年10月1日以後に「消費税簡易課税制度選択届出書」を新たに提出した場合には、平成27年4月1日以後に開始する課税期間から適用となってしまいます。該当事業者は、平成26年9月30日までに提出することを忘れないようにしてください。

経過措置

簡易課税の注意点

簡易課税の適用を受けている事業者が、その適用をやめようとする場合には、そのやめたい事業年度が始まるまでに「消費税簡易課税制度選択不適用届出書」を税務署に適用しなければなりません(ただし、簡易課税については、2年継続適用後でしか、その適用をやめることはできません)。例えば、過去に簡易課税選択届出書を提出していますが、課税売上高が5,000万円を超えているため原則課税で計算している生命保険代理店が、たまたま課税売上高が5,000万円以下となって、その事業年度開始前までに「消費税簡易課税制度選択不適用届出書」を提出していなかった場合には、今期の消費税計算は 簡易課税で計算しなくてはいけません。この場合、平成27年4月1日以後に開始する事業年度については、改正後のみなし仕入率が適用されます。

消費税については、事前に納税額などをシミュレーションし、消費税の計算方法を来期どのようにするのか検討しておくことが重要です。